티스토리 뷰

투자 자본 수익률(Return on Invested Capital, ROIC)은 가장 중요한 재무 지표 중 하나로써 투자자라면 꼭 확인해야 할 사항 중 하나이다. 높은 ROIC는 가치 창출의 핵심이며 회사의 경쟁 우위를 살펴보는 좋은 방법이기도 하다. 따라서 ROIC에 대해 알아보고자 한다.

1. ROIC의 중요성과 복리의 힘

투자에 있어 핵심적인 사항은 복리일 것이다. 이 복리를 위해 우리는 시간과 돈을 함께 투자하고 있다. 이를 위해 아래 2가지 예가 있다.

- A 회사: 5%의 ROIC와 25년 동안 모든 이익을 재투자

- B 회사: 20%의 ROIC와 25년 동안 모든 이익을 재투자

위 두 회사에 각각 $10를 투자하면 A와 B의 밸류에이션은 일정하다는 전제하에 가치가 얼마인지 짐작할 수 있을까? 위의 예로든 회사에서, A 회사에 투자했다면 이익은 $33.86이고 B 회사에 대한 투자 이익은 $953.96으로 증가한다. ROIC가 4배에서 출발했지만 25년이라는 시간이 뒷받침해 준다면 투자 이익의 차이가 28배로 격차가 더욱 벌어진다. 이러한 부분이 ROIC의 중요성과 함께 복리의 힘을 보여주는 예이다.

2. ROIC란?

투자 자본 수익률(ROIC)은 수익성 있는 투자에 자본을 할당하는 회사의 효율성을 평가하는 데 사용되는 재무 지표 중 하나이며, 공식은 아래와 같다. ROIC는 회사가 이익을 창출하기 위해 자본을 얼마나 잘 사용하고 있는지에 대한 감각을 제공한다. 회사의 ROIC를 가중 평균 자본 비용(Weighted Average Cost of Capital, WACC)과 비교하면 투자 자본이 효과적으로 사용되고 있는지 알 수 있다.

ROIC = NOPAT / Invested Capital

- NOPAT: Net Operating Profit After Tax의 약자로써 세후 순 영업이익을 뜻함

- Invested Capital: 총 자산(Total assets)에서 무이자 유동 부채(non-interested-bearing current liabilities)를 차감

회사의 ROIC가 15%이면 회사의 대차대조표에 있는 자본금 $100당 NOPAT에서 $15가 생성됨을 의미한다. 즉, ROIC가 높으면 높을수록 회사가 자본을 효율적으로 할당하고 있음을 의미한다. 일반적으로 ROIC는 10%보다 높아야 하며, 15%는 넘어야 투자에 있어 바람직하다고 일컬어지고 있다.

3. ROIC가 중요한 이유

이번에는 C 회사와 D 회사가 있다고 가정해 본다. 두 회사 모두 연간 1억 달러의 NOPAT(이익)를 창출하고, 회사 운영(투자 자본)에 5억 달러가 필요하다. 또한 두 회사 모두 ROIC가 20%다.

C 회사는 성장 기회가 없으며 모든 수익을 주주에게 배당금으로 분배한다. 결과적으로 C 회사는 매년 주주들에게 1억 달러를 분배하고 지금부터 20년 후에도 계속 1억 달러의 이익을 창출할 것이다.

반면에 D 회사는 장기적인 성장 시장에서 활발히 활동하고 있으며 모든 수익을 유기적 성장에 재투자할 수 있다. 이것은 D 회사가 주주에게 배당금을 지급하지 않고 모든 것을 자체적으로 재투자한다는 것을 의미한다. 1년 후 D 회사는 6억 달러의 자본금을 갖게 되고(초기 자본금 5억 달러 + 재투자 1억 달러), 이 6억 달러의 투자 자본에서 D 회사는 20%의 ROIC를 생성한다. 그 결과 D 회사의 수입은 1억 2천만 달러(6억 달러 × 20%)로 증가하게 된다.

2년 차에 D 회사는 1억 2천만 달러의 수익을 다시 재투자한다. 그 결과 D 회사의 투자 자본은 7억 2천만 달러(기 보유한 6억 달러 + 재투자금 1억 2천만 달러)로 증가하며, D 회사의 수익은 1억 4,400만 달러(7억 2천만 달러 × 20%)로 증가하게 된다. 이런 식으로 20년 동안 지속할 수 있게 된다면? 20년 뒤에는 D 회사가 올릴 수 있는 수익이 무려 38억 달러나 된다.

NOPAT = ROIC × 투자 자본(Invested Capital)

표 1. C 회사와 D 회사의 20년 뒤 NOPAT에 따른 이익 비교

| 구분 | C 회사 | D 회사 |

| NOPAT in year 0 | $100 million | $100 million |

| NOPAT in year 20 | $100 million | $ 3.8 billion |

결과적으로 많은 성장 기회와 함께 높은 ROIC는 투자자에게 황금 알이나 다름이 없는 것이다. 경영진이 좋은 자본 배분 결정을 내리면 회사의 수입이 기하급수적으로 증가할 것이다.

투자계의 거장 워런 버핏의 오랜 단짝인 찰리 멍거는 이에 대해 아래와 같은 말 했다.

"장기적으로 주식이 벌어들이는 사업보다 훨씬 더 나은 수익을 얻는 것은 어렵습니다. 사업이 40년 동안 자본금의 6%를 벌고 그 40년 동안 주식을 보유한다면 원래 엄청난 할인가에 구입하더라도 6%의 수익과 크게 다르지 않을 것입니다. 반대로 기업이 20년 또는 30년 동안 자본금에서 18%의 수익을 올린다면 비싸게 보이는 가격을 지불하더라도 좋은 결과를 얻게 될 것입니다."("Over the long term, it's hard for a stock to earn a much better return than the business which underlies it earns. If the business earns 6% on capital over 40 years and you hold it for that 40 years, you're not going to make much different than a 6% return—even if you originally buy it at a huge discount. Conversely, if a business earns 18% on capital over 20 or 30 years, even if you pay an expensive looking price, you'll end up with a fine result.")

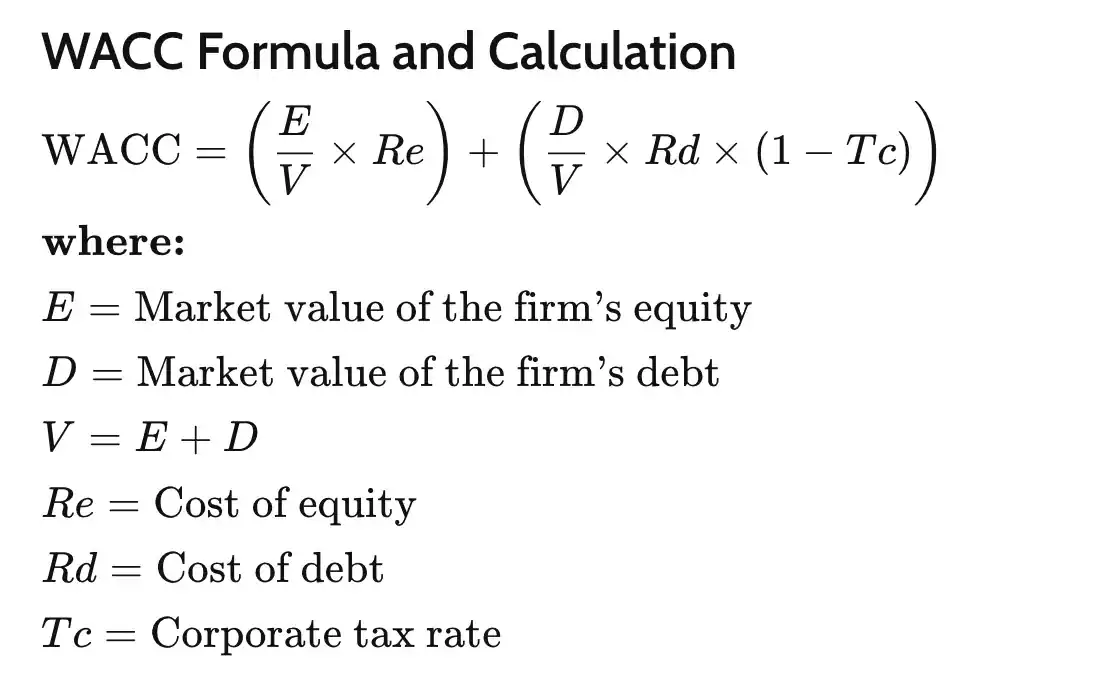

4. 성장은 ROIC가 WACC보다 높을 때에만 가치를 창출한다

회사의 ROIC가 WACC보다 높을 때만 성장이 가치를 창출한다는 점을 이해하는 것이 매우 중요하다고 알려진다. 회사의 WACC를 계산하는 공식은 아래와 같다. 간단히 말해서, 가중 적정 비용은 회사의 평균 적정 비용(자본 비용 + 부채 비용)과 같다.

ROIC와 WACC에 대한 비교를 명확히 하기 위해 다른 예를 들어본다.

E라는 회사가 있고, 이 회사는 ROIC가 5%이고 WACC가 10%다. E 사의 NOPAT는 1,000만 달러에 해당하며 NOPAT에서 100만 달러를 창출할 수 있는 새로운 프로젝트를 제공받았다고 가정한다. E 사가 이 프로젝트를 수락하면 프로젝트를 실행하기 위해서는 2천만 달러의 자본이 필요하다(100만 달러 / 5%).

Invested Capital = NOPAT / ROIC

E 사는 WACC가 10% 이므로 이 프로젝트에 자금을 조달하기 위해 200만 달러(2,000만 달러 × 10%)를 지불해야 한다.

Cost of capital = Capital needed × WACC

결과적으로 E 회사는 프로젝트 자금 조달을 위해 200만 달러를 지불해야 하지만 NOPAT에서 100만 달러만 생성할 것이다. E 사가 돈을 잃을 수도 있기 때문에 이 프로젝트를 수락해서는 안 된다는 것은 당연한 결과이다.

반면에 F라는 회사는 ROIC가 20%이고 WACC가 10%다. F 사의 NOPAT도 1,000만 달러에 해당하며 E 사와 동일한 프로젝트를 제공받았다고 가정한다. E 사가 프로젝트를 수락하면 이 프로젝트를 실행하기 위해서는 500만 달러의 자본이 필요하다(100만 달러 / 20%).

F 사는 10%의 WACC를 가지고 있으므로 프로젝트 자금 조달을 위해 주주와 채무자에게 50만 달러(500만 달러 × 10%)를 지불해야 한다. 따라서 F 사는 NOPAT에서 100만 달러를 생성하는 동안 프로젝트 자금 조달을 위해 50만 달러를 지불해야 하고, 결과적으로 F 사는 이 프로젝트를 수락함에 있어 전혀 문제가 없다.

5. 영업권 및 현금을 제외한 변형 ROIC

일부 투자자들은 ROIC 계산에 있어서 영업권과 현금을 제외하는 것을 선호하는 것으로 알려진다. 그럴 경우에 ROIC는 아래와 같이 공식이 변형된다.

ROIC = NOPAT / (Invested capital - goodwill - cash and cash equivalents)

이 변형 공식을 사용하게 된다면, 기존 ROIC 공식보다 ROIC가 더 높게 산출된다.(분모의 양이 더 적어지므로)

이러한 변형 공식은 특정 비율로 성장하기 위해 회사가 자체적으로 재투자해야 하는 금액을 계산하는 데 관련이 있다. 이는 회사의 성장에 있어 영업권이나 현금이 필요하지 않다는 의미이다.

6. 성장을 위해서는 재투자가 필요

특정 비율을 달성하기 위한 재투자 필요 금액 산출은 아래와 같은 공식이 적용될 수 있다.

Reinvestment need = desired growth / ROIC

위 공식에 대한 이해를 위해 다음과 같이 가정한다. G 회사의 ROIC가 20%이고 NOPAT를 매년 10%씩 성장이 목표다. 이 경우 G 사는 내년에 10% 성장을 위해 NOPAT의 50%(10% / 20%)를 재투자해야 한다.

세계 최고의 기업은 매력적으로 성장할 수 있지만(연간 10% 초과), 이러한 성장을 달성하기 위한 재투자 필요성은 매우 낮은데 이유는 ROIC가 높으면 회사에 대한 재투자 필요성이 낮아지기 때문이다.

회사가 재투자를 줄여야 할 때 현금 흐름을 배당 및 자사주 매입과 같은 다른 용도로도 사용할 수 있다.

7. 높은 ROIC = 경제적 해자

ROIC는 회사의 경쟁 우위, 즉 경제적 해자(Economy moat)를 측정하는 데에도 사용할 수 있다. 일반적으로 회사가 해자를 갖기 위해서는 2가지의 중요한 조건이 있다.

- 회사는 가중 평균 자본 비용(WACC) 보다 더 큰 이익을 가질 것

- 합리적인 기간 동안 수익성 수준이 높고 일정하게 유지될 것

일관되고 높은 ROIC는 회사가 지속 가능한 경쟁 우위를 가지고 있다는 좋은 지표이다. 주식을 선택할 때 ROIC가 높은 회사라는 것은 다른 의미에서는 다른 많은 함정을 배제한 결과가 되기도 한다.

또한 높은 ROIC는 매우 높은 수준의 수익성과 마진을 유지한다는 의미도 가지기에 경쟁의 우위와 함께 신규 진입자가 이 회사와 경쟁할 수 없음을 나타냄을 의미한다.

따라서 ROIC는 경영진이 자본을 얼마나 효율적으로 할당하고 있는지를 나타내므로 경영진의 우수성을 확인할 수 있음과 함께 투자자에게는 가장 중요한 재무 지표 중 하나라고 할 수 있다.

이상 여기까지다. 모두들 성투하시길!!