티스토리 뷰

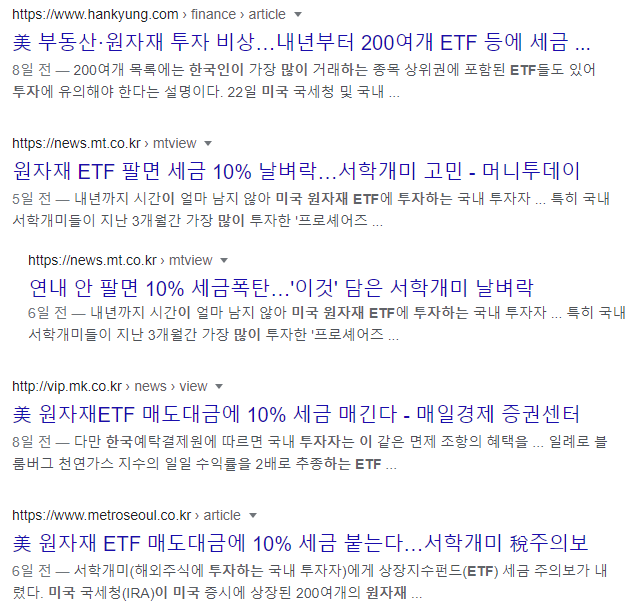

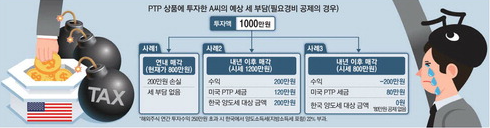

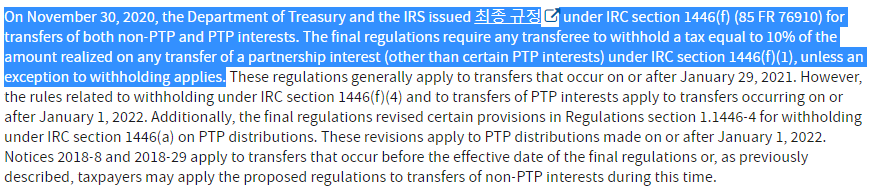

내년 1월 1일부터 미국에 상장된 공개 거래 파트너십(PTP, Publicly Traded Partnership) 대상 상품에 투자하는 외국인 투자자에 대해 매도 금액의 10%를 세금(원천징수)으로 부과할 수 있는 조세법안이 미국 국세청(IRS, Internal Revenue Service) Section 1446에 의해 시행된다.

이는 지금 현재 시행되고 있는 미국 주식에 대한 양도소득세 22% 이외에 해당 관련 ETF 등을 보유하여 내년에 매도하게 되면 무. 조. 건 이득과 손실에 상관없이 매도 금액의 10%를 추가로 세금으로 징수한다는 의미다. 예를 들어 해당 상품을 1000만 원가량 보유하였고 내년에 20% 손실을 봐서 800만 원이 되어 손절매한다고 해도 매도 금액 800만 원의 10%에 해당하는 80만 원을 추가로 원천징수해 간다는 뜻이다!!

상세 관련 사항은 아래와 같이 정리해 보았다.

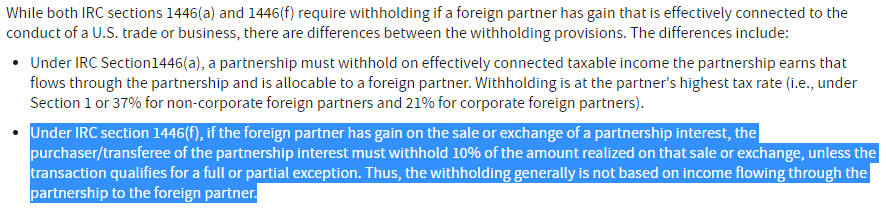

- 관련 근거: IRS Section 1446 - 외국 파트너가 파트너십 지분의 매각 또는 교환에서 이익을 얻은 경우 합자회사 지분의 구매자/양수인은 거래가 전체 또는 부분 예외에 해당하지 않는 한 해당 판매 또는 교환에서 실현된 금액의 10%를 원천징수해야 합니다. 따라서 원천 징수는 일반적으로 파트너십을 통해 외국 파트너에게 흐르는 소득을 기반으로 하지 않습니다.

Partnership Withholding | Internal Revenue Service (irs.gov)

Partnership Withholding | Internal Revenue Service

www.irs.gov

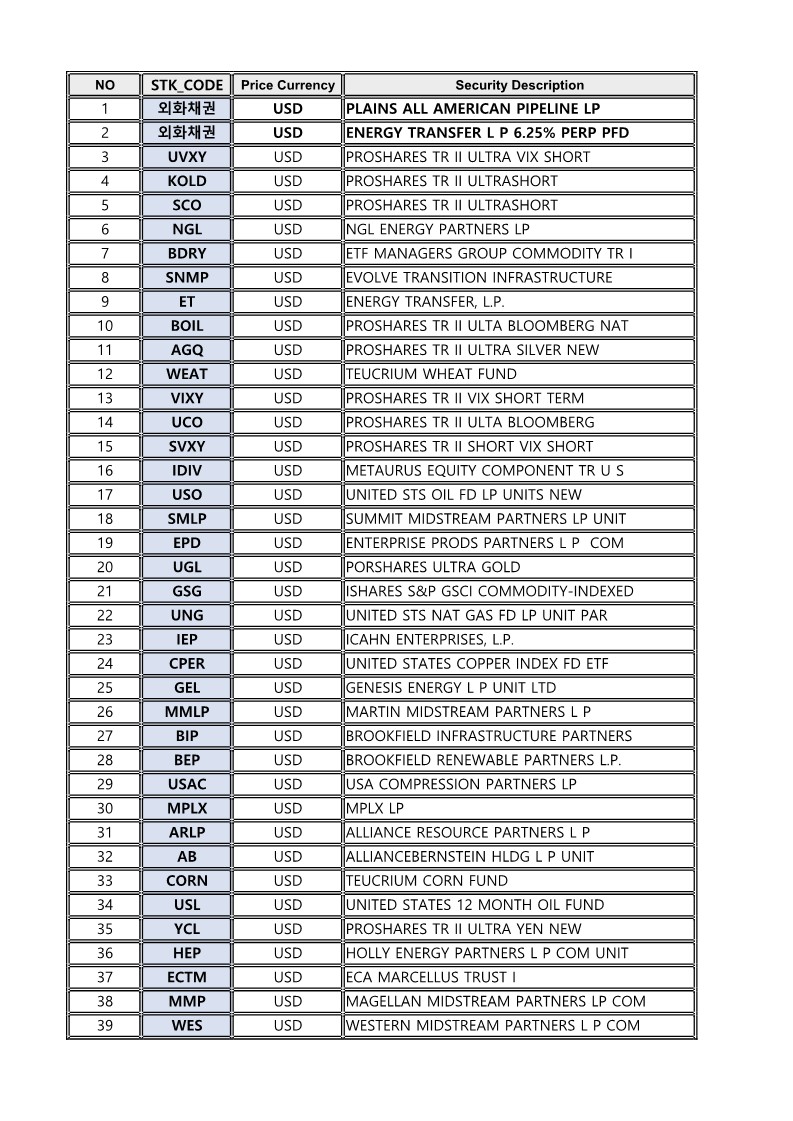

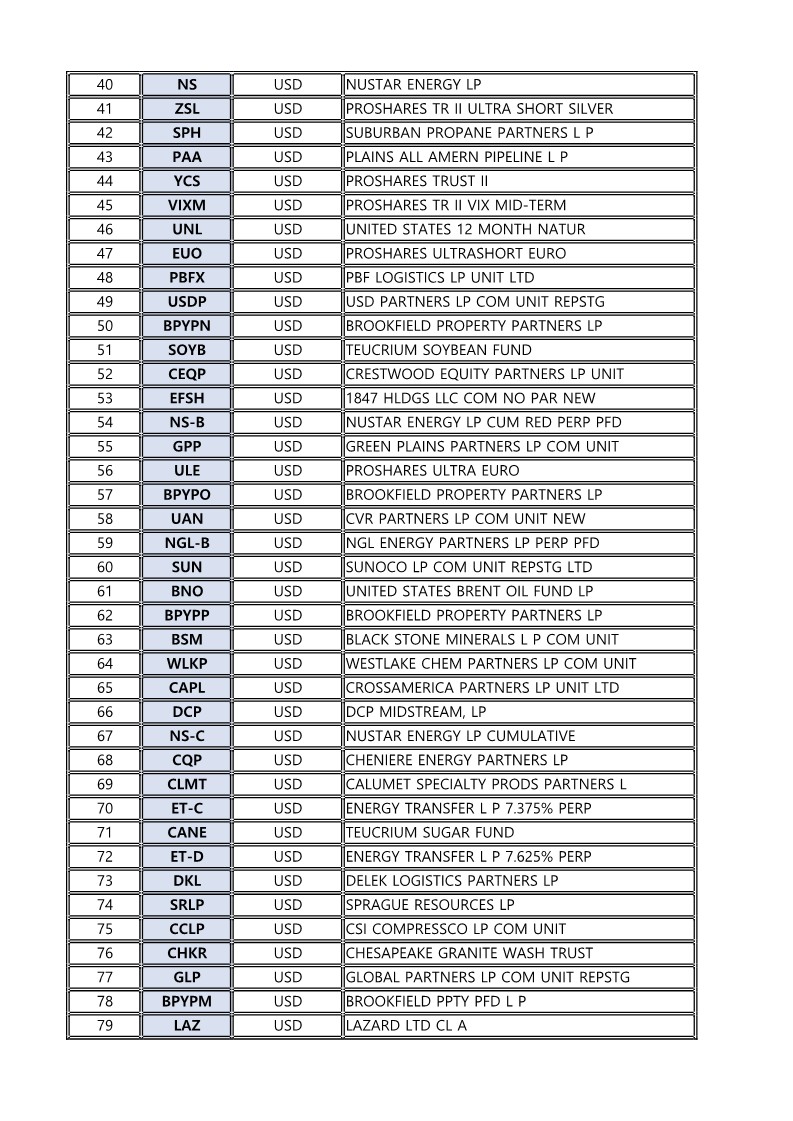

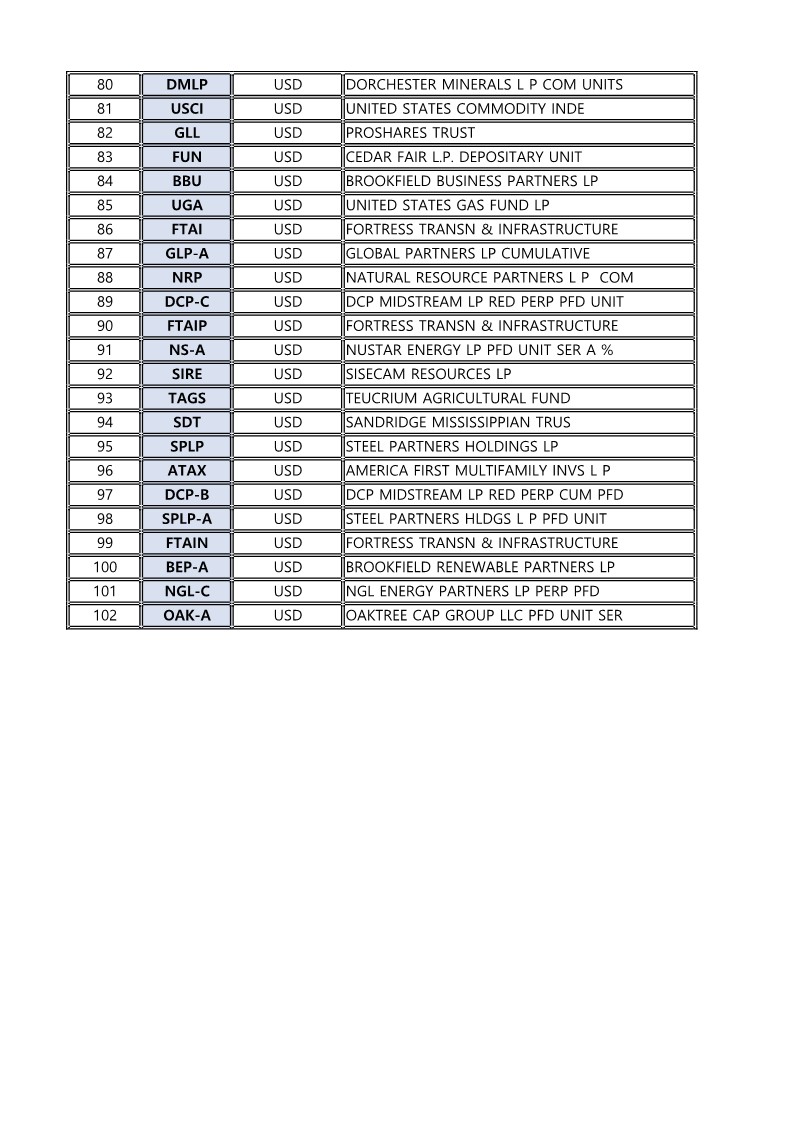

- 원천징수 해당 PTP: 미국 내 천연자원(원유, 가스 등), 파이프라인 및 부동산 관련 약 200여 개 종목 – ETF/ETN/주식

- 이 부분이 중요할 것으로 보이는데 일단 해당 PTP 종목은 200여 개 종목으로 되어 있으나, 비정기적으로 변동이 가능함.

- PTP 종목의 리스트는 비정기적으로 변경이 되어 세금 업무처리를 지원해 주는 글로벌 수탁기관인 CITI Bank에서도 제공이 불가한 상황이라 무. 조. 건 해당 상품을 매도 시 10% 원천징수

- 해당세금은 오로지 매도체결에 대해서 수익, 손실 여부와 상관없이 기계적으로 부과되는 부분이라 일중매매 발생 시 보유예수금을 뛰어넘는 원천징수가 발생할 수 있으며, 이로 인해 미수금이 발생할 수 있음(데이트레이딩 하시는 분들에게 아주 중요한 내용일 거 같음)

- 미수, 또는 기타 대여금 발생 시 이자는 무려 18% 부과.

위 사항은 IRS 및 관련 기사, 본인이 사용하고 있는 키움증권 게시판을 통해 확인한 사항이며 해당 세금은 미 국세청에 의한 규정이기에 전 증권사 동일하게 부과되는 부분임을 다시 한번 상기시켜 드린다. 마지막으로 키움에서 업로드해 준 PTP 해당 ETF 리스트를 올려드리니 해당 상품을 보유하고 계신 분이라면 가급적 잘 확인하시고 철저한 계획을 세우길 바란다. 매도하실 분들이 있으시다면 거래일 기준 12월 27일까지는 매도가 되어야 세금 폭탄을 피할 수 있다. 모두들 성투하시길!!