티스토리 뷰

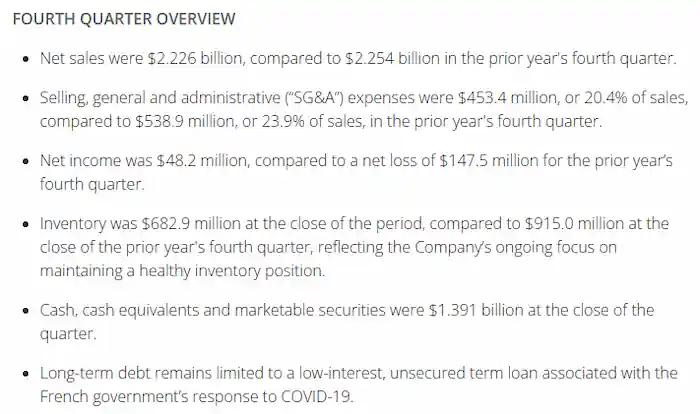

그 말도 많고 탈도 많았던 게임스탑 그 주식이 다시 돌아올 조짐을 보이고 있다. 이번 분기 실적발표에서 순매출과 주당 이익에서 시장 컨센서스를 상회한 것이다. 순매출은 전년도 동분기 보다 다소 낮았지만 순이익은 4,820만 달러를 기록하며 순손실을 기록한 전년도 4분기 대비 큰 폭으로 향상되었다. 특히나 EPS가 $0.16으로 2년 만에 첫 분기 흑자전환에 성공하였으며 회사가 보유한 현금마저도 13억 9,100만 달러에 달하며 턴어라운드에 대한 기대감을 고조시키고 있다. 지옥에서 다시 돌아온 게임스탑, 오늘은 그들의 그간 걸어온 길에 대해 한번 이야기를 전해보고자 한다.

1. 끝나지 않는 거친 질주

게임스탑하면 숏 스퀴즈를 떠 올릴 정도로 모든 이에게 궁금증을 자아내게 한 계기가 있었다. 2021년 1월, 아는 사람은 다 알겠지만 게임스탑은 가격이 1,000% 이상 상승한 것이다. 이에 대한 트리거는 테슬라의 일론 머스크가 존재했다. 본인의 트윗에 'Gamestonk!!'라는 글을 기재함과 함께 당시 숏 스퀴즈와 게임스탑 관련 정보가 주를 이뤘던 'Reddit'의 r/wallstreetbets의 링크를 함께 기재하면서 기폭재를 날린 것이다.

그러나 Robinhood를 비롯한 기타 주식 중개 회사들은 주식 구매 기능을 비활성화하는 등 믿기지 않은 행태를 보이며 숏 스퀴즈 이벤트는 다소 싱겁게 마무리하게 되었다. Robinhood는 거래수수료 등 주식 매수에 필요한 각종 중개료가 무료라는 것을 주된 홍보로 일삼으며 많은 이들의 주식 계좌를 옮겨오게 한 장본인인데, 이는 계속 파헤쳐지고 있는 중이지만 숏 스퀴즈의 원흉이기도 한 마켓 메이커이자 초 거대 헤지펀드인 시타델(Citadel)과 관련이 높은 것으로 전해지고 있다. 즉 Robinhood를 통해 주식을 매수하게 되면 그러한 정보가 고스란히 시타델 등 거대 헤지펀드로 전해지며 이러한 정보를 그들에게 팔아넘기는 행태로 돈을 버는 것이다. 이 세상에 절대 공짜는 없다는 것을 명심하시길 바란다!

이런 이벤트는 사실 그때 끝이 났어야 했었다. 레딧을 비롯한 많은 커뮤니티에서는 이러한 행태들에 대해 공유가 되었으며, 다시는 그들에게 지지 않겠다는 굳은 의지로 대다수의 게임스탑 주식 보유자들은 팔지 않았다. 또한 게임스탑 역시 오프라인 매장에서 각종 게임 관련 기기 판매업에 일관되었던 사업구조를 개편하려는 움직임으로 기술 턴어라운드에 올인을 하고 있는 중이기도 했다. 그러나 CNBC를 필두로 Benzinga, MarketWatch, Seeking Alpha 등 언론들은 게임스탑이 계획 없이 실패한 오프라인 소매 업체로만 상기시킬 뿐이었다. 당시 거의 모든 애널리스트들은 미디어에 나와서 절대로 게임스탑에 투자해서는 안된다고 뜯어말리기까지 했다.

트위터에서 즐기는 𝔾𝒉𝓞𝑺𝕋🏴☠️ 🌲🤝

“What can they say about a "supposed" dying brick and mortar company that's turning a profit with $1.3 billion In the bank ? They make movies , documentaries and control the media to hold their narrative. SEC makes a commercial about us for $750k to make

mobile.twitter.com

2. 마이클 버리와의 관계, 그리고 Roaring Kitty의 존재

마이클 버리는 공매도 하면 절대 잊을 수 없는 인물이기도 하다. 여기저기 설타래처럼 엮여있다. 게임스탑도 예외는 아니었다. 마이클 버리는 2019년도에 게임스탑의 발행주식의 5.3%를 매입했으며, 게임스탑 이사회에 당시 $5 미만으로 거래되고 있던 발행주식의 약 2/3를 다시 매입할 것을 촉구하는 서한을 제출하기도 했다. 그는 서한에서 아래와 같이 남긴 것으로 알려진다.

"게임스탑은 아마도 주식 시장 역사상 가장 결과적이고 주주 친화적인 자사주 매입을 우아하고 은밀하게 해낼 수 있을 것이다."

그러나 이보다 한 발 앞서 투자를 한 이가 있었으니, 게임스탑 주주들에게는 의인 그 이상으로 평가되는 인물, 게임스탑의 상징적인 존재이기도 한 인물인 인 Keith Gill이다. 트위터 및 유튜브에서는 'Roaring Kitty', 레딧에서는 DFV(Deep Fucking Value)라는 아이디로 활동했던 Keith Gill은 게임스탑에 $53,000을 투자했다는 글을 게시했었으며, 이 당시 많은 이들은 그를 조롱하기에 바빴다. 마이클 버리가 자신의 입장을 밝혔음에도 DFV는 댓글에서 끊임없는 역풍을 맞았음에도 계속해서 글을 게시한 것이다.

2021년 6월 이후 새 게시글이 없는 그의 트위터

Roaring Kitty (@TheRoaringKitty) / 트위터

A method for hunting stocks and pouncing on investment opportunities. Live streams on Mon/Wed/Fri from 7-10pm ET. For educational purposes only.

twitter.com

3. 시대의 흐름 읽기 실패. 게임스탑은 점점 힘을 잃어간다

게임스탑은 고객의 중고 게임을 구매하고 재판매하는 방식으로 수십 년 동안 비디오 게임 공간을 지배했었다. 그들은 세계 최대의 비디오 게임 스토어가 되기 위한 성공적인 노력의 일환으로 EB Gemes, Rhino Video Games, Micromania 등의 경쟁사를 인수하는 등 확장에 여념이 없었다.

그러나 상황은 급변하면서 게임스탑의 사업에 대한 회의감과 함께 그들의 회의적인 시선에 대한 리포트들이 속속 나오고 있는 상황이었다. 요약한 내용들은 아래와 같다.

- 2013년 콘솔 주기로 모든 게임을 디지털 상점에서 구매할 수 있게 되면서 게임스탑의 핵심 비즈니스를 위협

- 게이머는 Sony, Microsoft, Nintendo 및 Valve에서 직접 게임을 다운로드 가능

- 게임스탑은 Spring Mobile과 AT&T로부터 1,000개 이상의 휴대폰 매장을 구매하면서 스마트폰 매장으로 확장하고 있다. 이러한 인수는 재앙이었고 게임스탑은 비디오 게임 판매가 두 자릿수로 감소하는 동안 막대한 부채에 빠짐

- 게임스탑은 시대에 적응하기를 거부하면서 차세대 블록버스터 비디오가 되었다.

2010년대까지 게임스탑은 핵심 비디오 게임 사업의 혁신을 완고하게 거부했고, 2018년에는 필사적으로 사모펀드를 찾아다니면서 자금 확충을 위해 노력했으나 그들은 결국 비공개로 전환하는 것은 불가능하다고 발표했고, 이로 인해 주가는 주당 $5 미만(액분 전 $20)으로 떨어졌다.

한편, 이러한 주가 흐름에 힘입어 공매도는 엄청나게 쌓이고 있었다. 마이클 버리가 지분을 인수할 당시 Blooberg에서 발표하길 게임스탑에 공매도 비중이 무려 74%나 된다고 알렸다.

4. Short Interest 및 이것이 중요한 이유

1) Short Interst 혹은 공매도 비율이란?

공매도라고도 알려진 Short Interest는 해당 기업의 주가가 하락하는 것에 대한 베팅이다. 예를 들어서 게임스탑의 주가가 주당 $10에 머물고 있는데 회사가 게임의 디지털 혁명을 무시하는 등 펀더멘털에 큰 손상이 가할 것이라는 판단에 따라 주가가 내려갈 것이라고 생각하고 중개 회사에서 주식 100주를 빌리고 즉시 시장 가격으로 $1,000에 판매한다. 두 달 후 게임스탑의 주가는 $5로 떨어졌고, 100주(총금액 $500)를 사서 대출 기관에 돌려준다. 이럴 경우에 주가가 하락하는 동안 게임스탑의 공매도를 통해 $500에 달하는 수익을 창출하는 것이다.

그러나 반대의 경우에는? 게임스탑이 주당 $20으로 움직였다면 여전히 빚진 100주에 대해 이것을 다시 구매하려면 총 $2,000를 지불해야 하는 것이다. 즉 $1,000를 손해 보는 것이다.

주식을 빌리는 특권을 위해 수수료(차용 비용이라고도 불림)를 지불하고 중개 회사를 만족시키기 위해 계정에 충분한 담보를 유지해야 한다. 그러나 만약 거래가 불리하게 움직이기 시작하면 대출을 해준 기관은 더 많은 담보를 모으도록 요청하거나 주식을 사기 위해 해당 계정을 청산하는 일명 '마진 콜'을 요구하게 될 것이다. 공매도 이자율은 총 발행주식수에 대한 공매도 주식수의 비율이다. 투자자와 애널리스트들은 이 비율이 20%가 넘으면 지나치게 높은 단기 이자로 간주한다.

2) 중요한 이유

경제학에서 개별 상품 판매자와 구매자의 시장 관계를 나타내는 수요과 공급에 따라서 시장에서 거래되는 재화의 양과 시장에서 형성되는 가격을 결정하고 예측하는데, 이는 유가 증권에서도 똑같이 적용된다. 그런데 만약 공급이 75% 증가하는 왜곡 효과가 있다면?

예를 들어 시장에 100주가 있고 누군가가 그중 75주를 빌려 시장에 되팔았다고 가정한다면, 원래 주식 소유자는 여전히 주식을 소유하고 있지만 이제 시장에는 75개의 준 신규 주식이 존재한다. 투자자들은 모든 주식을 100% 소유하고 있지만, 이와 같은 인위적인 판매 압력은 가격을 낮출 수 있는 것이다.

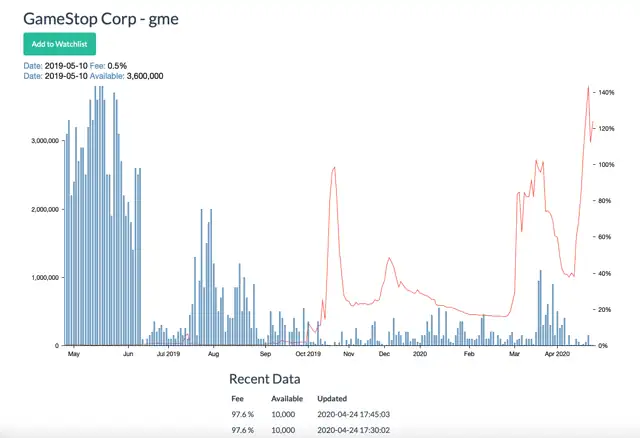

75%는 엄청난 숫자의 공매 이자율이지만, 2021년 1월 숏 스퀴즈 당시 게임스탑의 공매 이자율은 140%를 초과한 것으로 알려진다.

3) 네이키드 숏: 재미와 이익을 위해 법을 어기는 것

게임스탑이 완전히 폐업될 것이라고 생각하고 주식을 공매도하여 차입 수수료와 담보 요구 사항이 하늘을 찌르고 있는 와중에 차용 단계를 건너뛰지 않는 이유는? 100개의 합성 주식을 생성하여 시장에 판매할 수 있는 경우 우리의 계정네는 -100 $GME 주식이 표시되지만 가격이 오르면 어떤 대출 기관도 그것을 반영하지 않는 것이다.

주식 시장은 규칙에 따라 주식을 판매 후 구매자에게 주식을 전달하기 위해 며칠을 기다려야만 한다.(우리나라의 경우 미국 주식 매수 및 매도 후 주식과 판매 금액이 약 3일 후에 우리의 계좌로 전달된다.)이 기간은 가격을 왜곡하고 이익을 내기에 충분한 시간이며, 우리가 주식을 인도하지 않더라도 주식 시장에는 인도 실패 프로세스, 일명 FTD(Fail To Delivery)를 통해 결제할 수 있는 더 많은 시간을 제공하는 시스템이 존재한다. 또한 회사가 폐업하고 주식이 상장폐지된다면 공매도 한 주식은 어떻게 되는지 아는가? 주식을 다시 사지 않아도 되고 이것은 소위 '파산 잭팟'으로도 알려져 있다. 즉, 회사가 파산하기만을 기다리는 무차별적 공매도 공격인 것이다. 이는 테슬라가 예전에 당한 모습과도 흡사하다. 공매도 세력들은 단지 회사가 파산하기만을 기다리는 것이다. 물론 이런 시나리오는 불법인 것으로 알려져 있다. 그러나 적발되어도 벌금은 이로 인한 이익보다 훨씬 적기에 헤지펀드 및 월가는 이러한 행태를 멈추지 않는 것이다.

4) 네이키드 숏: 재미와 이익을 위한 적나라한 공매도

유동성, 주식에서는 아주 필요한 존재다. 이 유동성으로 인해 주가가 오를 수도 내릴 수도 있는 원천이며 이 유동성 조성과 수준이 어느 정도 일정하게 유지되기 위해 마켓에서는 시장 조성자, 즉 마켓 메이커(Market Maker, MM)를 중개인으로 고용한다. 예를 들어 우리가 게임스탑 주식 100주를 구매하면 MM은 합성 주식 100주를 생성하여 다른 사람에게서 구매하기를 기다리는 동안 나에게 즉각 판매할 수 있는 것이다.

표면적으로는 유동성을 확보하기 위해 좋은 시스템으로 보이지만, 시장의 논리인 수요와 공급의 개념을 철저히 무시하는 것이다. 적나라하게 설명은 못하지만 쉽게 생각한다면, 내가 만약 100주를 사고 싶은데 아무도 내가 요구하는 가격에 팔지 않는다면, 누군가가 내 주문이 혹할 때까지 입찰가를 높여야 하기 때문이다. 그러나 놀랍게도 이러한 거래는 완전히 합법적으로 작용하고 있다.

5. RC VENTURES, 구세주의 등장

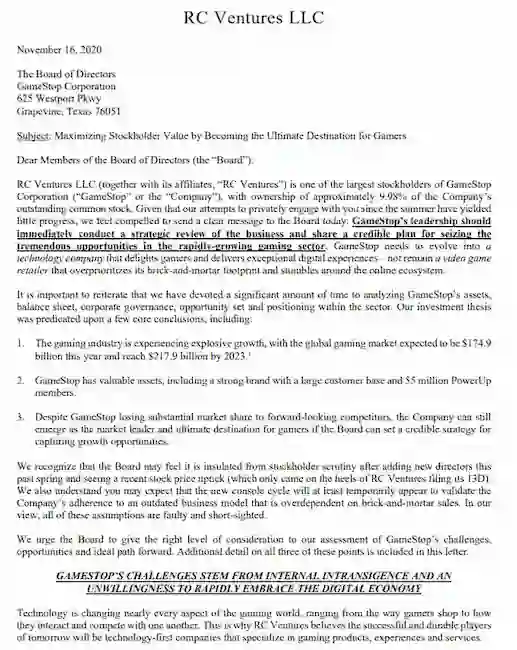

1) 라이언 코헨, 게임스탑의 회장이 되다

2020년 11월 16일, Ryan Cohen은 게임스탑 이사회에 서한을 제출하면서 게임스탑의 회장으로 취임했다. 게임스탑의 최대 주주 중 한 명이며, 회사의 성과는 형편없었기에 CEO인 George Sherman을 이사회에서 축출 및 주주 가치를 창출하기 위해 적절한 로드맵을 제시한 것이다. 이 로드맵에는 '오프라인 방식에서 기술 중심 비전으로' 빠르고 대규모 전환이 포함되었었다.

게임스탑은 12월까지 주가가 격렬하게 움직였고, 세상은 숏 스퀴즈가 일어난 1월 27일만 기억하지만 메인이벤트 전인 1월 14일까지 주가가 10배로 급등하였고, 공매도의 관심이 이때 140%로 급증한 것이다.(그림 6 참조)

140%가 의미상으로 전혀 와닿지 않겠지만 이렇게 생각해 보면 될 것이다. 100% 단기 이자를 얻으려면 발행된 모든 주식을 빌려서 시장에 다시 팔아야 한다. 이것은 완전히 말도 안 되는 일이다. 그러나 140%는? 공매도 세력들은 주식을 다시 빌리고 다시 매도해야만 한다. 가히 상상할 수 조차 없는 수치인 것이다.

2) 라이언 코헨, 그는 누구인가?

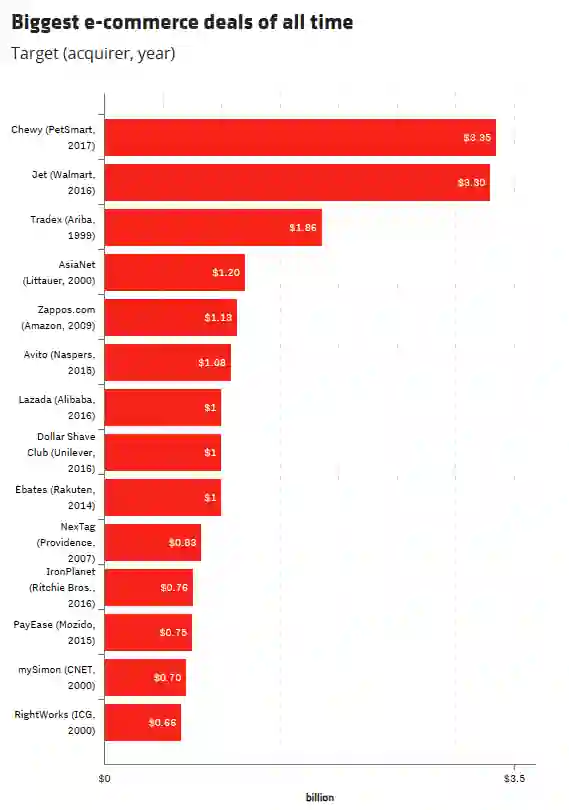

게임스탑으로 오기 전까지 라이언 코헨은 'CHEWY'를 운영했던 기업인이다. 애완견의 사료를 온라인으로 접목하여 아마존에 대항한 엄청난 위업을 달성한 장본인이다.

츄이는 애완용품 전문 전자상거래 업체로서 라이언 코헨은 2011년 마이클 데이(Micheal Day)와 함께 회사를 공동 설립했다. 당시 온라인 애완동물 제품 판매 시장의 대부분은 아마존을 통해 거래되었기에 이러한 시장 흐름에 대항하는 것은 무모한 짓으로 평가되었었다. 외부 평론가들은 2000년에 결국 파산한 pets.com과 같다며 츄이 역시 이들과 같은 길을 갈 것이라고 예견한 자들이 많았다.

그러나 츄이는 많은 이들의 불신을 뒤로하고 강박적으로 고객에게 집중하면서 엄청난 성장을 하게 되었다. 그들은 명절이나 큰 이벤트 때 손으로 직접 쓴 편지등을 통해 감사 인사를 전한 것으로도 알려진다. 또한 반려견의 사료가 마음에 들지 않으면 환불과 함께 음식물이 낭비되지 않도록 지역 반려동물 보호소에 사료를 기부해 달라고 요청하고 심지어 반려동물이 세상을 떠났을 때에는 꽃을 보냈다고도 전해진다. 이 모든 것들이 추가 비용이 없는 순수한 고객들에게 전해진 서비스인 것이다.

이러한 노력과 차별화를 통해 그들은 2017년까지 애완동물 제품 시장의 가장 큰 점유율을 차지하며 PetSmart에 인수되었는데, 인수 당시 츄이는 33억 5천만 달러에 달했으며 이는 사상 최대 규모의 전자 상거래 인수로 알려진다.

이러한 엄청난 성공을 거둔 전자 상거래 기업가인 라이언 코헨의 게임스탑 합류를 통해 게임스탑은 폐업에서 한 걸음 더 멀어져 가고 있는 상황이다.

이상 오늘은 여기까지다. 라이언 코헨이 게임스탑 회사 인수 후 상황과 메인이벤트 당시 정황과 앞으로 미래를 위해 게임스탑이 전환하는 사업에 대해 차근차근히 풀어가 보도록 하겠다. 모두들 성투하시길!!

(투자 전문가가 아니며 특정 주식의 매도 매수 추천도 아님을 밝힙니다. 투자에 대한 책임은 투자 본인에 있음을 다시 한번 상기시켜 드립니다)