티스토리 뷰

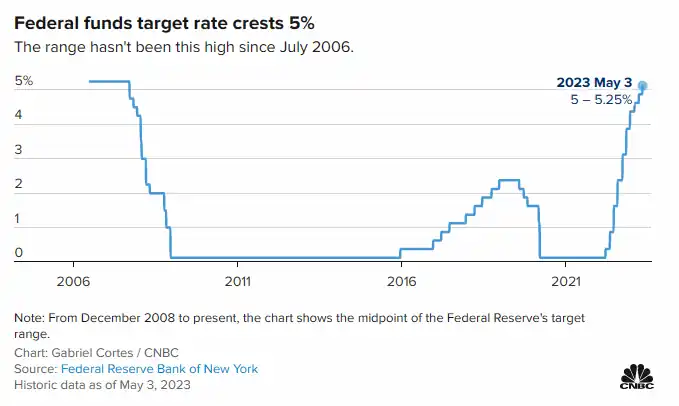

요즘 미국의 은행권들이 핫이슈다. 지난달 4개의 주요 은행들이 차례대로 무너지는 듯한 모습을 자아냈고, 최근에는 그중 하나인 퍼스트 리퍼블릭 뱅크(First Republic Bank)가 JP 모건 Chase 은행에 인수되면서 어느 정도 은행권의 문제가 해결되는 듯한 양상을 자아냈지만 전체 시스템에 걸쳐 돈의 인출이 가속화되고 있다고 주장하는 글이 레딧에서 유명세를 타면서 투자자들 및 많은 사람들의 관심을 다시금 자아내고 있다. 오늘은 FOMC와 함께 금리 인상 중단의 기대와는 달리 여지없이 0.25%를 상승하여 2006년 이후 처음으로 기준 금리가 5%를 돌파하게 되었다. 이러한 주요 소식들을 오늘은 한번 다뤄보고자 한다. (출처는 포스팅 맨 아래 링크 참조)

1. 미 연준은 금리를 0.25% 인상하고 인상 종료 가능성을 시사

한국시간으로 금일 새벽, FOMC와 함께 금리 결정의 시간이 있었다. 이전까지 시장 및 많은 사람들의 기대는 이제는 금리 인상이 중단할 때도 되지 않느냐로 초점이 모아졌다. 실제로 미국 민주당 의원들 마저도 미 FED 의장인 파월에게 금리인상을 중단을 촉구하기도 했다.

美 민주당 의원들, 파월 의장에 '금리인상 중단' 촉구

美 민주당 의원들, 파월 의장에 '금리인상 중단' 촉구, "금리인상 지속시 수백만 미국인의 실직 가능성 높여" "연준은 물가 안정뿐 아니라 최대 고용 달성도 의무"

www.hankyung.com

그러나 FED는 다시 한번 0.25% 기준 금리를 상승시키면서 이러한 기대감을 없애기도 했다. 그러나 FOMC 성명에는 앞으로의 기대감도 같이 존재하는 것으로 보이는 사항도 있었다. 요약하면 아래와 같다.

- 금리 0.25% 인상(연방기금 금리 5%~5.25%)

- 추가 인상 시사를 예고하는 사전 문구는 생략('the Committee anticipates that some additional policy firming may be appropriate', 이와 같은 지난 3월 FOMC 논평에 있는 문장이 생략됨)

- 계획대로 대차대조표 축소를 계속할 것

- 0.25% 인상은 FED 의원들의 만장일치 사항

Fed increases rates a quarter point and signals a potential end to hikes

The Federal Reserve on Wednesday released its decision on interest rates following a two-day meeting.

www.cnbc.com

금리를 상승시킴으로써 2007년 이후 처음으로 미국의 기준 금리가 5%를 초과하게 되었으며, 이에 대한 부담감 때문인지 FOMC 성명문에서는 추가 인상을 예고하는 사전 문구가 삭제되었다. 최근의 은행 위기가 악화됨에 따라 매파적 어조를 철회하는 것으로 보고 있는 것이다. 이러한 점을 들어 금리를 예측하는 CME FedWatch 등 금리 예측 기관들은 올해 9월부터 금리가 인하될 것이라는 전망까지 내비쳤다.

2. 죽어가는 은행들과 특이점(Singularity)

연준의 가파른 금리 인상으로 인해 지금까지 적재되어 있던 은행권의 모든 문제점이 다시 노출되기 시작했다는 흥미로운 관점의 이야기가 레딧에서 존재하여 이러한 사실을 알려드리고자 아래와 같이 번역본과 함께 이를 돕기 위한 필자가 생각하는 그 살을 덧붙인 내용을 소개하고자 한다. 원문 링크는 포스팅 하단부를 참조하시기 바란다.

특이점(Singularity)에 도달한 미 은행권

특이점이란 어떤 기준을 상정했을 때, 그 기준이 적용되지 않는 점을 이르는 용어로, 주로 물리학이나 수학 등의 학문에서 사용되는 용어다.

실리콘 밸리 은행(SVB)은 벤처 캐피털 및 사모 펀드 회사뿐만 아니라 기술 및 생명 공학 회사에 금융 서비스를 제공하는 상업 은행이었다. 1983년 캘리포니아 산타 클라라에서 설립된 이 은행은 미국뿐만 아니라 런던 및 중국을 포함한 전 세계 주요 혁신 회사와 투자자가 복잡한 재무 환경을 가지기 위한 맞춤형 서비스를 제공하고 있었다. SVB는 회사가 그들과 함께 머물도록 장려하기 위해 SVB는 다양한 금융 상품을 제공하고 신생 기업에 필요한 많은 필수 SaaS(Software as a Service, Salesforce)에 대한 무료 구독과 같은 보너스 선물을 제공했다. SVB는 기업이 은행에 남아 있으면 추가 자본을 조달할 수 있도록 도와주겠다고 제안했고 이 돈을 은행 계좌에 보관토록 하게 했다. 이러한 정책은 돈세탁 계획에서 갱단 등을 비즈니스 파트너로 유지하도록 기업에 인센티브를 제공한 마피아를 연상시키는 대목이기도 하다.

이러한 정책의 결과로 SVB는 각 예금 계좌에서 수백만 달러를 보유한 고급 벤처기업과 사모펀드 및 스타트업 클라이언트와 같은 고유한 고객 기반을 갖게 된 것이다.

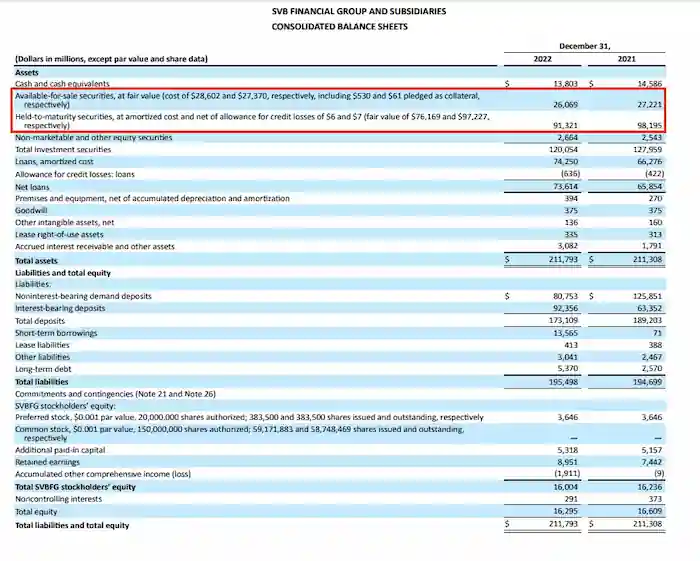

다른 은행과 마찬가지로 SVB는 대출 및 채권, 특히 'Tier 1'에 해당하는 HQLA(High-Quality Liquid Assets)가 은행의 대부분을 구성하는 투자 유형을 제한하는 다양한 규제의 제약을 받는다. 대차대조표에서 이를 확인할 수 있다.

2021년과 2022년 1분기 동안 연준은 양적완화를 통해 매달 1,200억 달러를 시장에 유동성을 공급했으며 금리는 거의 제로에 가까웠다. 이로 인해 SVB의 자본 예치금이 2019년 말 610억 달러에서 2022년 말 1,740억 달러로 급증했다.

SVB는 이러한 자금을 넣을 수 있는 장소가 제한되어 있어 연방 규정을 계속 준수하기를 바라며 모든 자금을 재무부와 MBS(Morgage-Backed Securites, 주택저당증권)에 쏟아부었다. 아래에서 대차대조표를 볼 수 있다. 그러나 이것은 곧 다시 그들을 괴롭힐 것이다.

SVB의 재정상태를 통해 알아낸 놀라운 사실은, 그들의 자산은 AFS(Available for Sale)과 HTM(Hold to Maturity) 두 가지로 구분되는 것이다. AFS는 시장에 출시된 유동 자산(손실이 있는 경우 미실현 손실로 계산됨)이고, HTM은 만기일까지 보유할 채권과 MBS다.

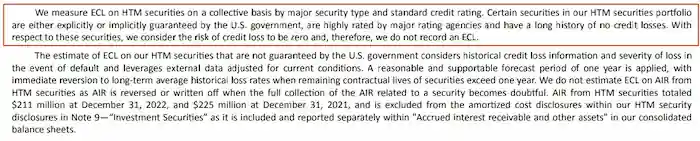

놀랍게도 HTM 증권은 이자율 위험에 대해 헤지가 되지 않았으며 시장에 표시할 필요가 없다. 그들은 이러한 채권의 위험 프로필이 '0'라고 가정한 것이다.(2008년 금융위기 당시의 냄새가 진하게 난다!)

더 무서운 것은 이것이 업계 표준 관행이라는 것이다. HTM 증권을 보유하고 있는 미국의 공인 은행은 ECL(Expected Credit Losses, 예상 신용 손실)을 기록할 필요가 없으므로 현금을 준비금으로 보유하거나 가치 하락에 대한 헤지를 하지 않는다.

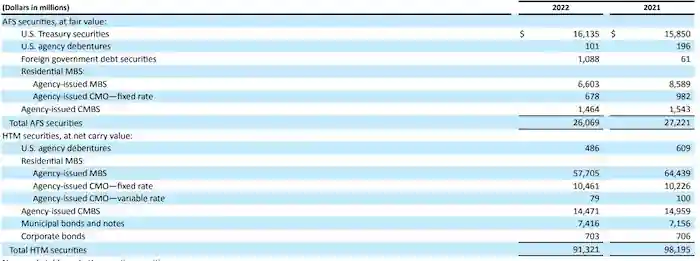

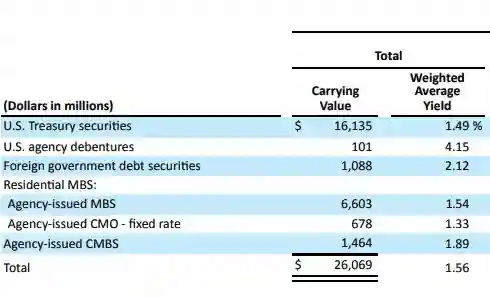

아래와 같이 SVB는 MBS, CMBS 및 심지어 변동금리 CMO(Collateralized Mortagage Obligations)에서 수십억 달러를 보유한 것으로 드러났다. 그러나 그들이 가진 모든 증권의 평균 수익률은 고작 1.56%에 불과했다.

- CMO: 담보 모기지 채무는 모기지 풀을 함께 묶어 투자로 판매하는 모기지 담보부 증권 유형을 말한다. 만기와 위험 수준에 따라 구성된 CMO는 차용인이 이러한 증권에 대한 담보 역할을 하는 모기지를 상환함에 따라 현금 흐름을 받는다. 차례로 CMO는 미리 결정된 규칙과 계약에 따라 투자자에게 원금과 이자를 분배한다. CMO는 2008년 금융 위기 당시 규모가 급증하면서 중요한 역할을 했다.

What Is a Collateralized Mortgage Obligation (CMO)?

A collateralized mortgage obligation is a mortgage-backed security where principal repayments are organized by maturity and level of risk.

www.investopedia.com

그들은 초저금리로 수십억 달러 상당의 예금을 이 증권에 쏟아부었고, 연준이 급격하게 금리를 인상하기 시작하면서부터 문제가 터지기 시작했다.

부채 증권은 이자율과 반대로 거래되므로 연준이 금리를 더 많이 인상할수록 시장 가치는 더 많이 떨어진다. 한동안 예금 유입이 계속되면서 이는 잘 관리되는 듯했으나, 2022년 말 일부 벤처기업들은 걱정하기 시작했고 회사 내부적으로 SVB에서 탈퇴를 경고하기 시작했다.

연준의 가파른 금리 인상 정책으로 인해 대차대조표에 수십억 달러의 미실현 손익이 발생하기 시작했으며 약 220억 달러가 AFS 증권에서 나온 것으로 확인되었다.

여느 은행과 마찬가지로 140억 달러의 현금 예치금과 1,730억 달러의 예금 부채를 뒷받침하는 현금 등가물 등이 부분적으로 예치되어 있는데, 그러나 그 수치는 다른 증권을 같이 포함하고 있기 때문에 실실 적으로 실제 그들이 보유한 현금은 23억 달러에 불과했다. 이러한 과정은 올해 1월과 2월에도 가속화되었고 그들은 자본을 모으기 위해 안간힘을 썼지만 시장은 그러한 능력을 가질 수 없었다. 유상증자는 완벽하게 실패로 돌아갔고 3월 9일 주식은 62% 폭락하게 되었다.

이후 24시간 동안 SVB 은행 예금의 85%가 인출되었거나 인출 시도가 있었고, 이는 역사상 가장 빠른 뱅크런 사태로 기록되었다.

3월 10일 금요일 말까지 그들은 FDIC(Federal Deposit Insurance Corporation, 연방예금보험공사) 법정관리에 들어가고 은행은 파산되었다.

이후 우리가 알다시피 Silvergate, Silicon Valley, Signature 및 Credit Suisse가 무너지거나 무너지기 직전 인수되었다. 퍼스트 리퍼블릭은 4월 말에 무너지고 PacWest 역시 벼랑 끝에 서 있는 것으로 보인다.

PacWest falls 40% after hours on report bank is weighing sale

The stock is down 72% this year.

www.cnbc.com

이러한 은행들을 괴롭힌 문제는 2008년과는 다른 부분들이 존재한다. 바로 불량 대출을 하는 대신 불량 투자를 계속한 것이다. 연준은 영향 없는 무한 유동성을 약속했고, 규제에 얽매인 리스크 관리 위원회는 가격이 최고조에 달했을 때 나머지 은행 부문을 따라 채권에 뛰어들었다. 이제 인플레이션이 여전히 높은 상태에서 연준의 가파른 금리 인상이 은행 부문에 거대한 구멍을 뚫고 있는 것이다.

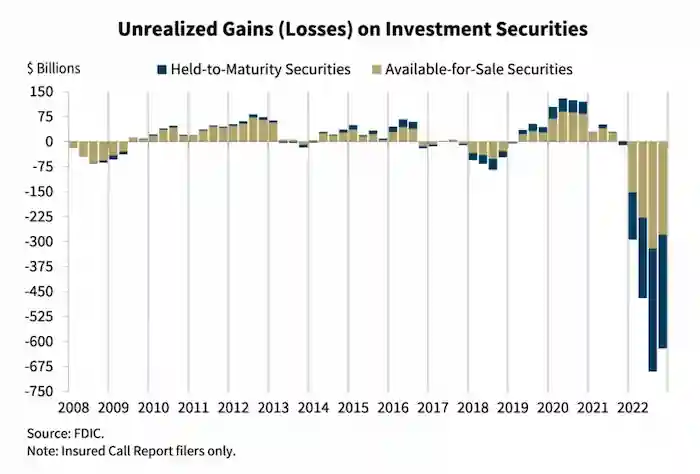

FDIC에 따르면 지난 3월 초 미국 은행 대차대조표에 미실현 손실이 6,200억 달러에 달했다고 한다. 그러나 이것은 모든 유가 증권을 포함하지 않은 금액이다. 더 냉정하게 따져보면 이들을 다 포함하게 되었을 시 자그마치 손실액이 1.7T 달러에 달한다고 한다.

Fact Check: America’s Banks Have Over $1.7 Trillion In Unrealized Losses

Fact Check: America’s Banks Have Over $1.7 Trillion In Unrealized Losses

moguldom.com

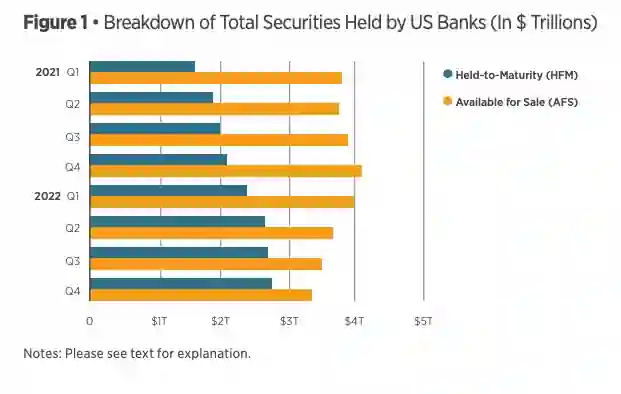

은행 전체는 HTM의 허점을 이용하여 장부에 평가 손실을 피하기 위해 점점 더 많은 증권을 전환했으며 동시에 AFS 증권의 양을 줄였다.

HTM 증권도 헤지 할 수 없다

위와 같은 상황은 이들이 보유한 채권 중 어느 것도 이자율 위험에 대해 헤지 되지 않았음을 의미한다. 그들이 그렇게 하도록 허용된다 해도 무엇을 바꿀 수 있을까? 시스템 전체는 그들이 수반하는 수조 달러의 이자율 위험을 헤지 하기를 원할 것이며 누가 그 거래의 반대편을 떠맡을 것인가?

만약 어떤 회사라도 그랬을 경우, 그들은 2008년 금융 위기 동안 AIG가 겪었던 것과 같은 운명에 직면하게 될 것이다.

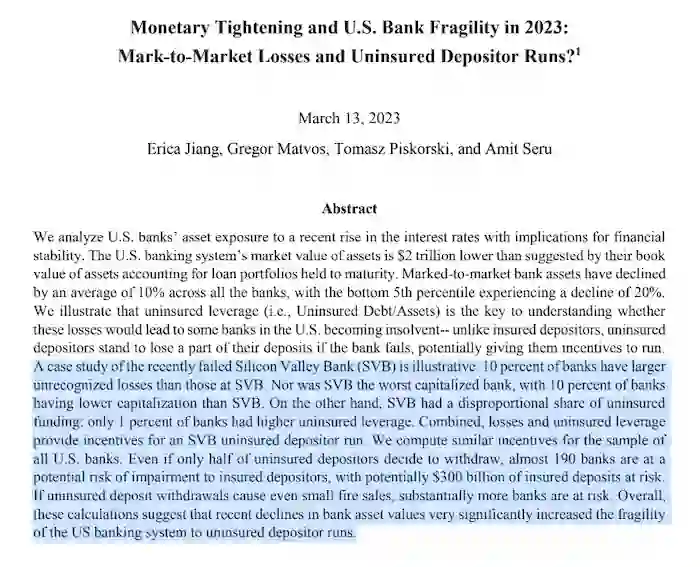

'2023년 통화 긴축 및 미국 은행 취약성'(Monetary Tightening and U.S. Bank Fragility in 2023)이라는 제목의 연구 논문에서 저자는 몇 가지 무서운 점을 지적했다.

위 논문에는 아래와 내용도 포함되어 있다.

"부동산 대출, 국채 및 기타 유가 증권의 가치를 표시하면 은행 자산이 크게 감소합니다. … 은행의 미실현 손실의 중앙값은 시장에 표시한 후 약 9%입니다. 미실현 손실이 가장 심한 은행의 5%는 약 20%의 자산 감소를 경험합니다. 우리는 이러한 손실이 긴축 이전 총 은행 자본금의 놀라운 96%에 달한다는 점에 주목합니다."

미국 전역에는 3,000억 달러의 예금을 보유한 190개의 은행이 있으며 상당한 위험에 노출되어 있다

전체 은행 시스템이 위험에 처해 있다. 처음의 예금 도피는 단순히 소규모 개개인의 행동에서 벗어나 이제는 2008년 금융 위기의 '대마불사(Too Big to Fail)' 기관인 대형 프라임 뱅크로 이동했다.

수천억 달러의 예금이 은행 시스템, 심지어 주요 은행에서도 사라지고 있다고 한다. 아래와 같은 이코노미스트의 기사까지 등장하기도 했었다.

America’s banks are missing hundreds of billions of dollars

How the Federal Reserve drained the financial system of deposits

www.economist.com

머니 마켓 펀드(Money Market Funds, MMF. 단기금융펀드라고도 불리며 증권사나 투자신탁회사의 대표적인 단기금융상품)는 작년 말부터 6,400억 달러의 자금이 유입되었다. 그림자 금융 시스템(시스템의 기초가 되는 통화 발행을 통해 예금을 받고 대출할 수 있는 불투명한 금융 기관)의 담보 부족을 방지하기 위한 불운한 시도의 일환으로 연준은 MMF와 은행이 하룻밤 사이에 현금을 예치하고 국채를 담보로 보유할 수 있도록 역레포(Reverse Repo) 창구를 열었다.

What Is a Reverse Repurchase Agreement? How They Work, With Example

A reverse repurchase agreement is the purchase of securities with the agreement to sell them at a higher price at a specific future date.

www.investopedia.com

RRP(Reverse Repurchase Agreement) 창에 예치된 현금은 현재 몇 달 동안 2조 달러 이상을 유지하고 있으며 보상 비율(예치된 RRP 현금에 대해 지불되는 이자율)은 꾸준히 증가하고 있으며 서면 기준으로 기록적인 4.8%를 기록하고 있다.

Overnight Reverse Repurchase Agreements: Treasury Securities Sold by the Federal Reserve in the Temporary Open Market Operations

Source: Federal Reserve Bank of New York Release: Temporary Open Market Operations Units: Billions of US Dollars, Not Seasonally Adjusted Frequency: Daily Notes: This series is constructed as the aggregated daily amount value of the RRP transact

fred.stlouisfed.org

따라서 MMF는 종종 4%를 초과하는 매력적인 금리를 제공할 수 있는 반면 은행은 예금에 대한 이자가 거의 0%로 제한된다.

연준의 RRP에 의해 생성된 이 재정적 중력은 은행 시스템에서 그림자 은행으로 현금을 빨아들이고 있으며, 동시에 기존 은행은 채권 포트폴리오를 통해 뚫린 구멍에서 피를 흘리고 있다.

지난주에 애플은 4.15%라는 충격적인 금리를 지불하는 고수익 예금 계좌를 발표했으며 이 상품은 골드만 삭스에서 관리할 예정이다.

이러한 움직임은 Charles Schwab, State Street 및 M&T와 같은 미국 대형 금융 그룹에서 600억 달러 이상의 유출에 기여했다.

Subscribe to read | Financial Times

Make informed decisions with the FT Keep abreast of significant corporate, financial and political developments around the world. Stay informed and spot emerging risks and opportunities with independent global reporting, expert commentary and analysis you

www.ft.com

그림자 은행에 자금을 투입하고 대신 긍정적인 수익률의 국채를 보유할 수 있는데 왜 예금을 보유해야 하는가?

시스템에 누수가 많이 나오고 있다. 국채가 마침내 '무위험' 수익률로 더 높은 금리를 제공하면서 연준과 국채가 합쳐져 본질적으로 은행을 통해 대규모 자금 세탁 계획을 세웠다.

부분 준비금 은행 시스템에서는 실제 현금으로 예치금의 몇 퍼센트만 가지고 있으므로 이러한 회사 중 많은 곳을 끝까지 밀어붙이는 데 그리 많은 시간이 걸리지 않는다.

시스템의 구세주로 알려진 FDIC는 죽은 사람이 걷고 있는 것과 같다. 예금 보험 기금(DIF, Deposit Insurance Fund) 잔액은 2022년 12월 31일 기준 1,282억 달러로 3분기 말보다 28억 달러 증가했다. 보장예금이 1.4% 증가함에 따라 지급준비율은 1bp(basis point) 상승한 1.27%를 기록했다.

이 펀드는 미국 금융 시스템 전체에 걸쳐 19조 달러의 예금 부채를 지원하기 위해 존재한다

최악의 부분은 퍼스트 리퍼블릭의 파산으로 총 파산 금액(인플레이션 조정)이 2008년보다 높아진 사실이다. 더 많은 은행을 산산조각내면서 도미노는 계속해서 쓰러지게 될 것이다.

거의 한 세기 만에 가장 비참한 연준의 정책 오류로 인해 파산에 대한 위험이 계속됨에 따라 남은 질문은 한 가지뿐이다. 잔해를 뒤덮을 사람은 누구입니까? 아마도 퍼스트 리퍼블릭 낙찰자로 선정된 JP 모건과 같은 거물들이 될지도.

대공항 사태와 같은 1930년대의 광범위한 은행 붕괴를 막기 위해 연준은 시스템에 더 많은 양의 유동성을 축적할 것이다. 그렇게 된다면 프라임 뱅크는 점점 더 많은 자산을 삼켜 점점 더 규모가 커지게 될 것이다.

시스템이 이벤트의 분기점을 넘어 이동함에 따라 모든 부채를 뒷받침하는 자금이 무한대로 이동하고 있다.

연준은 탈출구가 없는 특이점을 만들어버린 것이다.

3. 마치며

이러한 상황에서 미국은 연방정부의 디폴트 위험에까지 노출되어 있다. 바이든 대통령과 여당인 민주당은 역대 미 연방정부에서 행정부의 부채 한도를 조건 없이 올려 왔다면서 글로벌 경제 위기를 피하기 위해 이번에도 상향할 것을 주장하고 있으며 이게 협상이 되지 않을 시 사상 최초로 6월 1일부터 미국은 디폴트의 위험에 초래하게 되는 것이다.

미 재무부장관인 자넷 옐런 역시 의회 지도부에 서한을 보내 6월 1일에는 모든 정부 지급을 충족하기 어려울 것이라는 서한을 보내며 부채 한도 도달 시점을 구체적으로 밝히며 경고까지 한 것이다.

이에 대해 미 공화당은 다수당을 차지하고 있는 하원에서 4월 26일 정부 지출 삭감을 전제로 한 연방정부 부채 한도 상향 법안을 단독으로 처리한 바 있다.

Factbox: What's in the US House Republicans' debt-ceiling spending-cut bill?

The Republican-led U.S. House of Representatives has passed a bill that pairs $4.8 trillion of spending cuts with an increase in the federal government's $31.4 trillion debt ceiling. It has no chance of passing the Democratic-led Senate, but is meant to pr

www.reuters.com

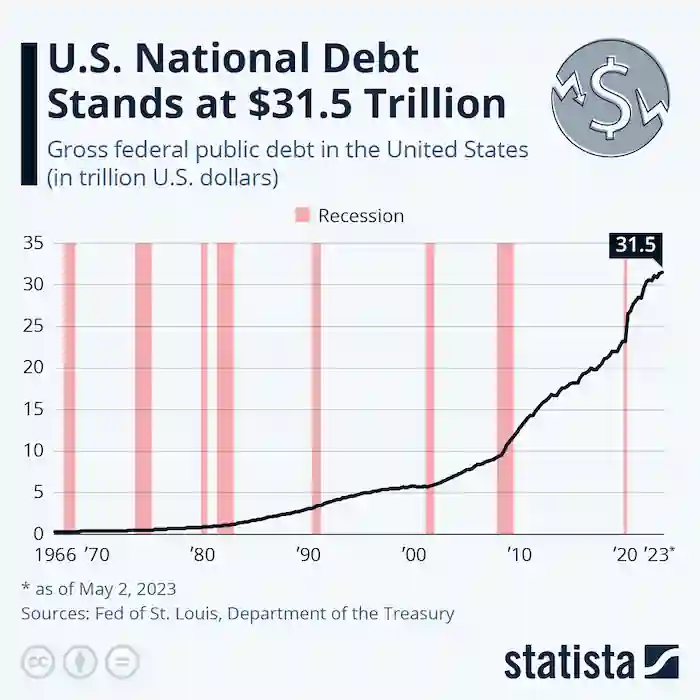

공화당의 법안에는 부채 한도 증가 항목이 존재한다. 현재 31조 4천억 달러인 미국의 차입 한도를 2024년 3월 31일까지 또는 추가로 1조 5천억 달러를 증가할 때까지 유예한다는 것이다. 그 시점에서 의회는 2024년 대선 캠페인이 가열됨에 따라 다시 문제를 다루어야 할 것으로 로이터는 보도하고 있다.

그러나 문제는 이러한 금액들을 바이든 행정부의 2024년 회계연도 예산안에서 기후변화 기금 폐지, 학자금 대출 탕감 종료 등에 대한 지출을 지난해 수준으로 줄였을 때 가능하다는 제한 조건이 있기에 민주당이 장악한 상원과 대통령 또한 거부할 가능성이 큰 것으로 보고 있다. 미국은 예산 등 자금 집행에 대한 권한은 하원에 있으며, 상원은 군 파병, 관료 임명 동의 등에 대한 권한 및 미 하원 법안 상정에 대한 견제만을 수행할 뿐이다.

▶ 미국 양당제 및 상, 하원 역할에 대한 참조 포스팅

미국 중간선거가 증시에 미치는 영향은?

나는 장기투자를 하기로 결심하여 무수히 쏟아지는 역대급 및 그에 따른 거시경제 흐름에서의 변동성은 일시적이라고 스스로 세뇌하며 엉덩이 힘 꽉 주고 버텨내고 있다! 그렇지만 개인적으로

alwayswithyou.tistory.com

바이든 대통령과 여야 지도부는 오는 9일에 다시 만나서 협상을 할 예정이지만 양측은 입장을 재확인하는 수준에 그칠 것이라는 관측이 있기에 이를 해결하지 못할 시에는 어마무시한 사태가 벌어질 공산이 매우 클 것으로 보인다. 이러한 와중에 연준은 '인플레이션'이 원하는 수준인 2%에 다다르지 못했다는 이유로 다시 금리를 인상한 것이다. 과연 미국 은행들의 산재된 문제와 함께 미국이라는 국가 재정 앞날의 사한이 걸려 있는 중대한 사항에 대해 어떠한 결말이 나게 될지 궁금해지는 이번 5월이다. 이상 오늘은 여기까지다. 모두들 성투하시길!!

(투자 전문가가 아니며 특정 주식의 매도 매수 추천도 아님을 밝힙니다. 투자에 대한 책임은 투자자 본인에게 있음을 다시 한번 상기시켜 드립니다)

자료 출처:

r/Superstonk on Reddit: Strange Things Volume III: The Dying Banks and the Singularity

Posted by u/peruvian_bull - 8,354 votes and 559 comments

www.reddit.com