티스토리 뷰

강력한 노동시장으로 금리 인상은 계속된다? 다음주 예정된 CPI와 FOMC 금리인상 발표는 산타 랠리를 선물해 줄 것인가??

only_you 2022. 12. 9. 09:17

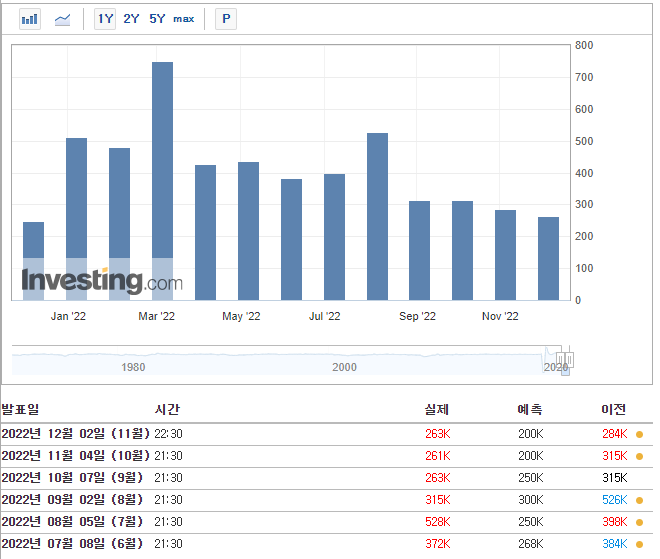

지난주 금요일인 12월 2일 11월의 실업률과 비농업 고용지수 발표에서 시장 예측치와 부합 및 상회하는 결과로 인해 주식 시장은 어제까지 일제히 하향세를 겪었다. 특히 지난 11월 30일 ADP(Automatic Data Processing)사에서 발표한 비농업 고용지수와는 다르게 미 노동통계국(Bureau of Labor Statistics)에서 발표한 비농업고용지수가 전월대비 예측치인 20만 명에서 31.5% 상회한 26.4만 명으로 집계되며 연준(FED)의 강력한 금리 인상 및 그에 따른 경기침체에 대한 우려와는 다른 여전히 강력한 고용지표를 보여줌에 따라 금리 상승의 속도가 늦춰지기는 커녕 가속화되는 것에 대한 불안함으로 인해 미 증시는 다시 한번 출렁이기 시작했다.

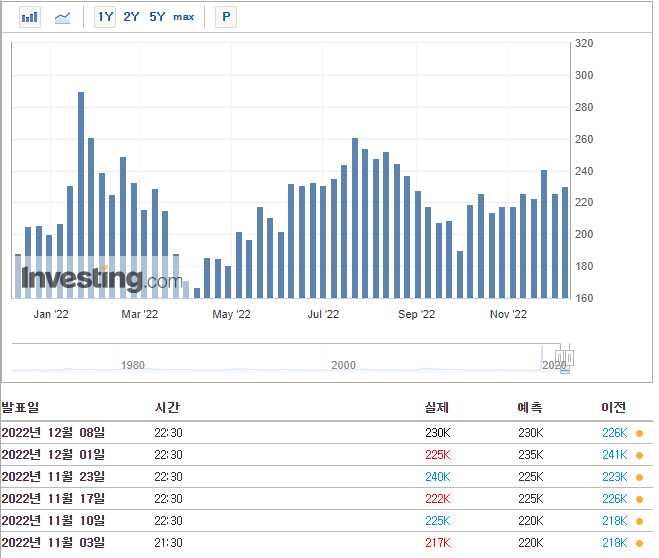

금리 상승 속도에 대한 불안감으로 지난 월요일부터 수요일까지 계속되다가 국내 시간으로 목요일 밤인 12월 8일 저녁 10시 30분에 발표되는 11월 신규 실업수당 청구건수에 관심이 집중되었다. 그래서 결과는? 딱 시장의 예상치만큼 발표가 되었다. 사실 이 수치가 예상치를 웃도는 결과를 보여야 연준의 강력한 금리 인상 정책이 효과를 본 것으로 강력한 노동시장도 한풀 꺾인 모습을 기대했으나 예상한 데로 딱 나와서 시장의 반응은 어떨지 무척이나 궁금했다. 그런데 시장은 다시 상승으로 반등하는 모습을 보였다. 이는 미 신규 실업수당 청구건수가 아닌 연속 실업수당 청구건수의 상승에 따른 것이 아닐까 한다. 이 수치는 지난 10월부터 꾸준히 우상향 하고 있으며 이번 12월 8일 발표에서도 예상치를 웃도는 수치를 나타냄으로써 고용시장 역시도 서서히 약세를 보인다는 징조를 보인 것이다.

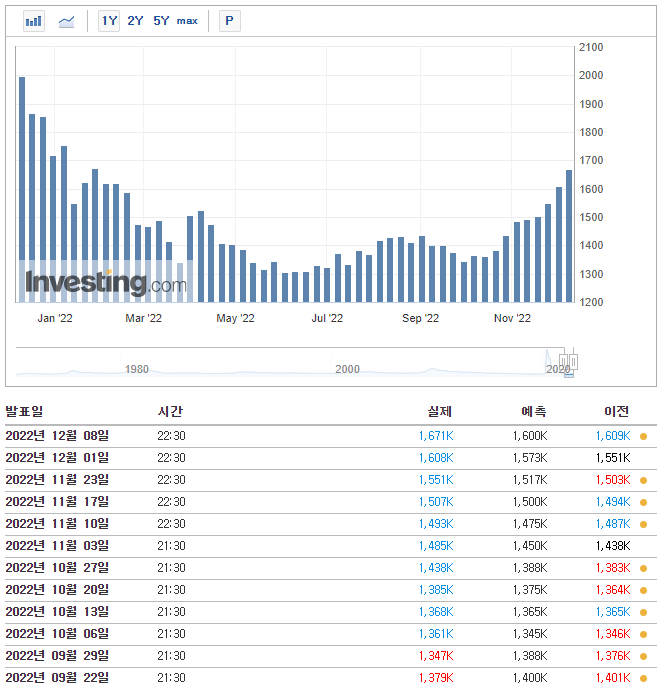

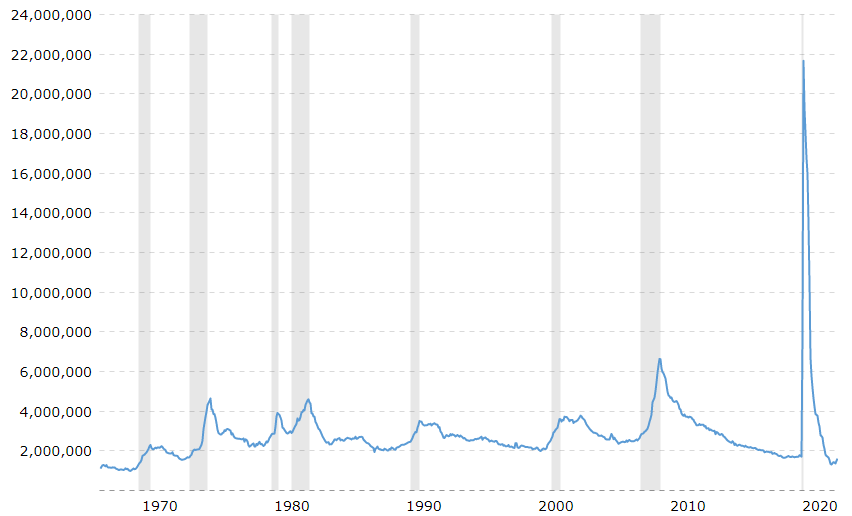

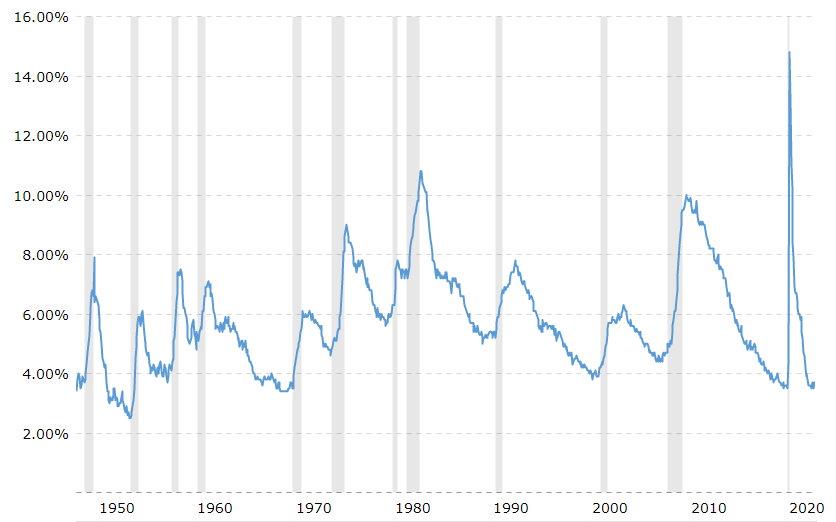

미 연속 실업수당 청구 내역 차트를 역사적으로 보면 경기침체를 예상할 수 있는 지표로도 확인할 수가 있다.

그림 6을 보게 되면 푸른색 표기가 연속 실업수당 청구, 회색 바는 경기침체 시기 및 기간을 나타낸다. 연속 청구건수가 가파르게 올라가는 시기에 여지없이 경기침체가 찾아왔다. 그러다 경기침체가 끝나는 시기부터(회색 바 우측 끝단) 연속청구건수가 하락하게 되는 것을 볼 수 있다. 위 차트에서도 보면 2020년 코로나 당시 엄청난 상승세를 보이다 역사적으로 하락한 시점에서 다시 꿈틀꿈틀 상승할 준비를 보이고 있는 것이 눈에 띈다. 이는 그림 7의 실업률 또한 동일한 추세를 보인다. 이를 통해 연속청구건수 및 실업률이 하락하지 않는 한, 내년 어느 시점부터인가는 경기침체는 필연적이라는 것을 짐작할 수 있다.

다음 타석(?)은 다음 주 발표될 CPI 가 무척이나 중요할 것으로 보인다. 시기적으로도 FOMC 이틀 전인 12월 13일 밤 10시 30분으로 예정되어 있다. 금리결정 일정 및 FOMC는 각각 12월 15일 목요일 새벽 4시, 4시 30분이다.

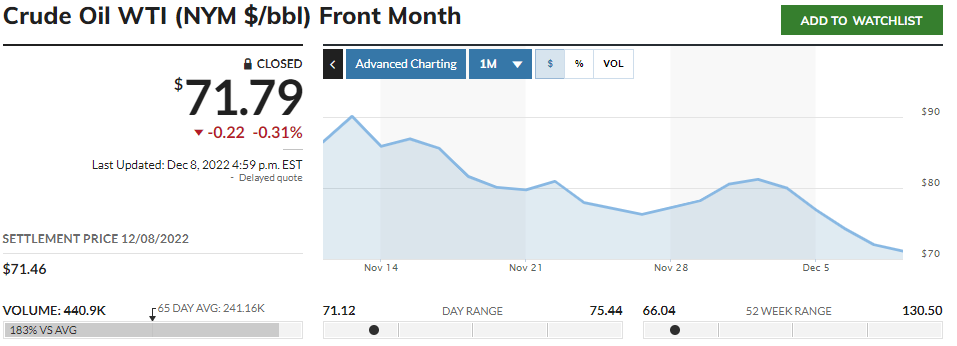

CPI, 특히 근원 CPI 가 결국 관건일 텐데 최근 에너지 비용의 바로미터라 할 수 있는 WTI(West Texas Intermediate) 원유 선물이 지난 한 달간 약세 임에 따라 에너지 상승에 따른 소비자 물가 지수 상승에 대한 염려는 한 시름 놓게 되었다.

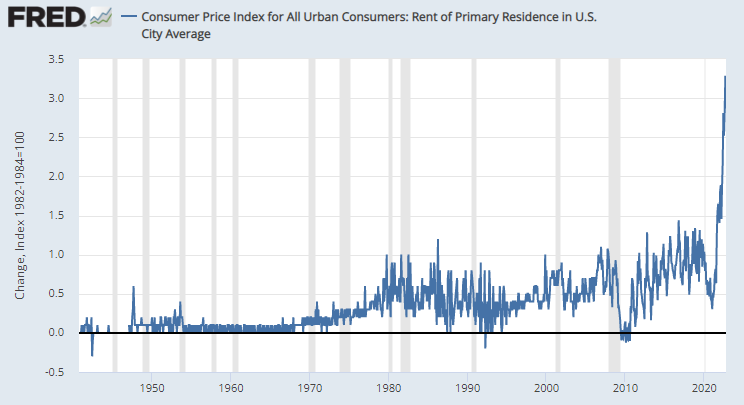

그렇다면 남은 하나는 미 거주지 임대료 추세이다. 거주지 임대료는 CPI에서 아래와 같이 큰 비중을 차지한다.

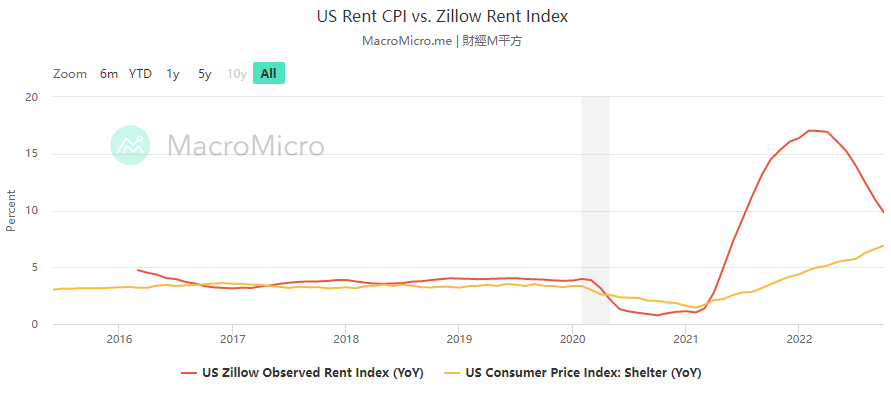

이러한 가운데, 그림 10은 미 거주지 임대료 CPI 대비 미국 주택 렌트 및 거주용 앱인(우리나라로 치면 ‘다방’ 정도 되지 않을까? 물론 규모는 더 크겠지만) Zillow의 임대료 지수를 비교한 차트이다. Zillow 임대료 지수는 일반적으로 임대료 CPI 지수를 6 ~ 12개월 앞서간다고 설명되어 있다. 곧 CPI의 선행 지표로도 활용할 수 있는데 차트에서 보듯 상당한 감소세를 띄고 있다.

6~12개월 선행 지표로 활용되는 만큼 지난달의 CPI 하강 추세도 아마 이러한 사항이 반영된 수치가 아닐까 하며 기대한다. 그러나 어찌 되었든 장기투자자에게는 하락세 자체를 즐겨야 할 여유로운 맘을 가져야 하지 않을까? 하락이 오면 오는 데로 추매와 함께 미래를 상상하며 즐길 뿐이며 오르면 오르는 데로 연말 산타 랠리를 즐기면 될 것이다. 물론 엄청난 멘털 관리는 필수! 모두들 성투하시길!!