티스토리 뷰

Introduction

한국인이라면 누구나 한 번쯤은 이런 말을 들었을 것이다. “주식하면 패가망신이다”, “주식은 노름판이다” 등등. 이 말은 반은 맞고 반은 틀리다. 우선 저 말을 하신 어르신들(필자 부모님 세대)이 살았던 시대를 떠올려보자. 아버지는 국내 굴지의 대기업 직원이었고, 어머니는 평범한 주부였다. 맞다. 그 당시에는 이 구도로도 충분히 풍족한 생활과 함께 저축도 가능했다. 국내 굴지의 대기업이었기에 수준급의 월급과 혜택 많은 복지로 생활에는 전혀 문제가 없었을뿐더러, 그 당시에는 현재 대비 고금리 및 저물가 시대였다.

즉 적당히 벌어서 적당히 은행에 예, 적금으로 예치해 두면 안정적으로 이자를 바탕으로 부를 일정 수준으로 끌어올리기가 어느 정도 가능했던 시기이다. 그러나, 안타깝게도 한국이라는 나라의 통화는 국제 결제 시 통화 비율 순위 20위에도 못 드는 화폐로서는 큰 가치를 가지지 못한 통화이며, 그림 2에서 보듯 국제 결제 통화 부동의 1위는 미국 달러다. 여기서 기축통화란 쉽게 말해서 국제관계에서 서로 간에 교환이나 거래를 진행할 때 주로 쓰이는 화폐를 말한다. 부동의 1위인 달러 및 유로, 파운드, 엔, 위안 등이 기축통화로 일컬어진다. 기축통화로서의 장점 및 단점은 여러 가지가 있으나 이번 지면에서는 크게 2가지만 가지고 이야기를 해보겠다.

내가 생각하는 기축통화의 장점 두 가지

첫 번째로는 환율 변동에 자유롭다는 점이다. 국제거래에서 가치가 10달러인 어떤 물건이 있는데 이를 거래하기 위해선 무조건 달러로 교환해서 거래를 해야 하는데 비기축통화국인 국내 원화의 경우 자국 통화 가치가 떨어지면 기존보다 10달러를 비싸게 교환해야 한다.

두 번째로는 외환위기에 있어 걱정할 필요가 크게 없다는 점이다. 한국의 경우 달러 등 기축통화를 경제규모나 외채 수준에 맞춰 일정한 규모 이상을 보유해놓아야만 한다. 만약, 외환보유고가 급격히 줄어들면 외환위기로 이어지며 국가경제에 빨간불이 들어오는 것이다. 이를 겪은 최근의 시기가 있다.

금융위기와 그 이후

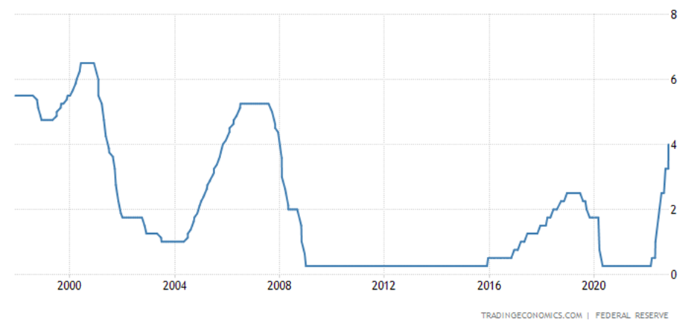

바로, 2008년 서브프라임모기지 사태로 촉발된 전 세계 금융위기이다. 이후 세계 경제는 급격하게 바뀌었다. 그림 4에서 보듯, 2008년 이후 금융위기를 막기 위해 제1의 기축통화국인 미 연준(연방준비제도, Federal Reserve System)에서 무분별한 양적완화(QE, Quantitative Easing) 및 그에 따른 기준금리가 급격히 내리다 못해 바닥을 찍었다. 이럴 경우 비기축통화국인 우리나라 역시 전 세계 기조라고 할 수 있는 미 달러의 영향을 받을 수밖에 없고 고금리 정책을 펼칠 수 없다. (그림 4 참조) 뿐만 아니라 더 큰 문제는 미 달러가 제1의 기축통화다. 모든 재화의 가치가 달러로 표시되는데 저금리 정책으로 인한 시장에서의 무분별한 달러 방출로 인해 재화의 명목가치는 모두 상승할 수밖에 없다.

이로 인해 이 시기에 소위 부를 쥐락펴락하는 세계의 세력 및 집권층들은 이를 바탕으로 더더욱 부를 거머쥐게 되었으며 저금리로 인해 주식, 부동산 및 원유 등 자산 가격이 폭등하기 시작했다.

가파르게 오르는 집값과 떨어지고 있는 금리로 인해 더 이상 현금을 가지고 은행에 저축해 봐야 물가지수(소위 인플레라고도 하는)를 따라잡을 수 없고, 가만히 앉아서 계속 손해를 보는 세상이 되었다. 점점 빈부격차가 커지며 한 나라의 경제 버팀목이 되어주는 중산층이 갈수록 빈약 및 소멸되는 이유가 바로 이것이다.

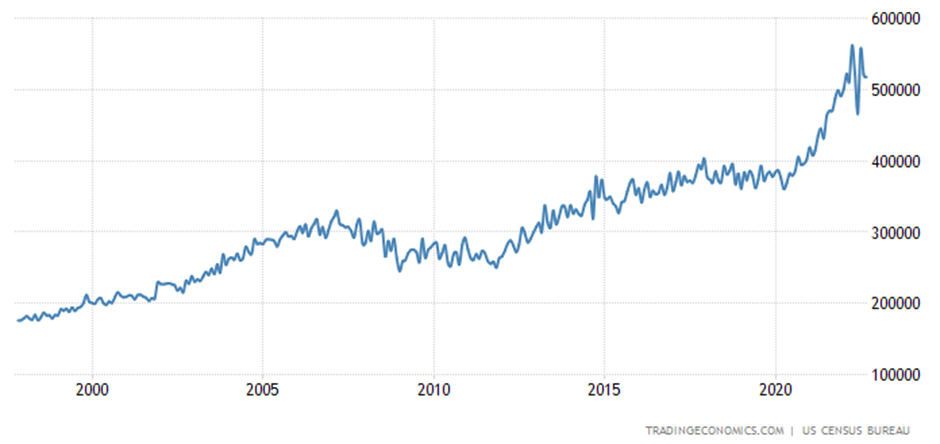

물론 수년간 풀어놓은 양적완화 및 러시아-우크라 사태로 인해 원유값이 치솟으며 이로부터 촉발된 작년부터 과한 물가 상승(2022년 9월 CPI 전년대비 8.2%, 핵심 CPI 6.6%)으로 인해 미 연준에선 다시 화폐를 빨아들이는 양적긴축(QT, Quantitative Tightening)으로 인해 금리가 상승하고 있으며(그림 3), 그림 6에서 보듯 미 모기지 금리가 2008년 금융위기 때의 금리를 이미 넘어섰다. 그럼 금융위기가 오면 자산의 가격이 폭락하기에 그냥 통화, 즉 미 달러로 바꿔서 가지고 있으면 된다고 생각이 충분히 들 수 있다. 그러나, 아래 그림을 보고도 그런 말을 할 수가 있을까??

화폐의 구매력은 시간이 갈수록 소멸되고 있다!

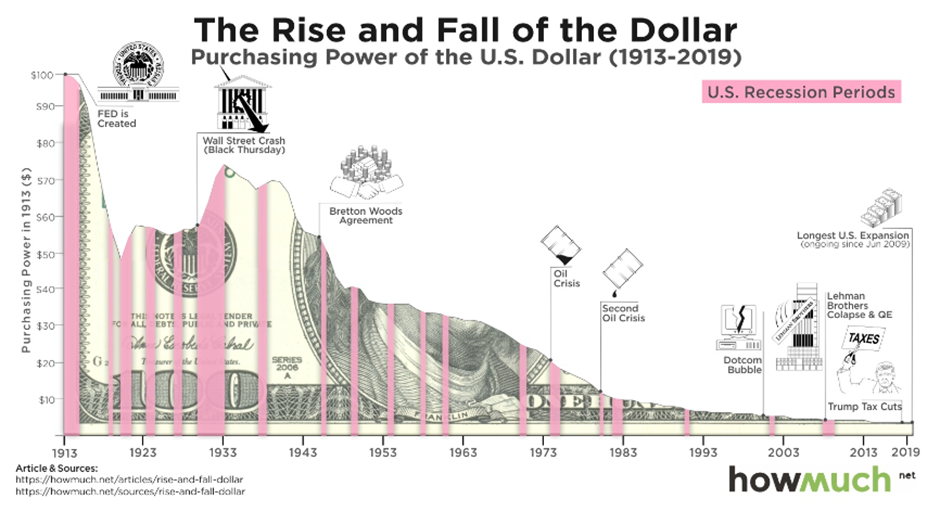

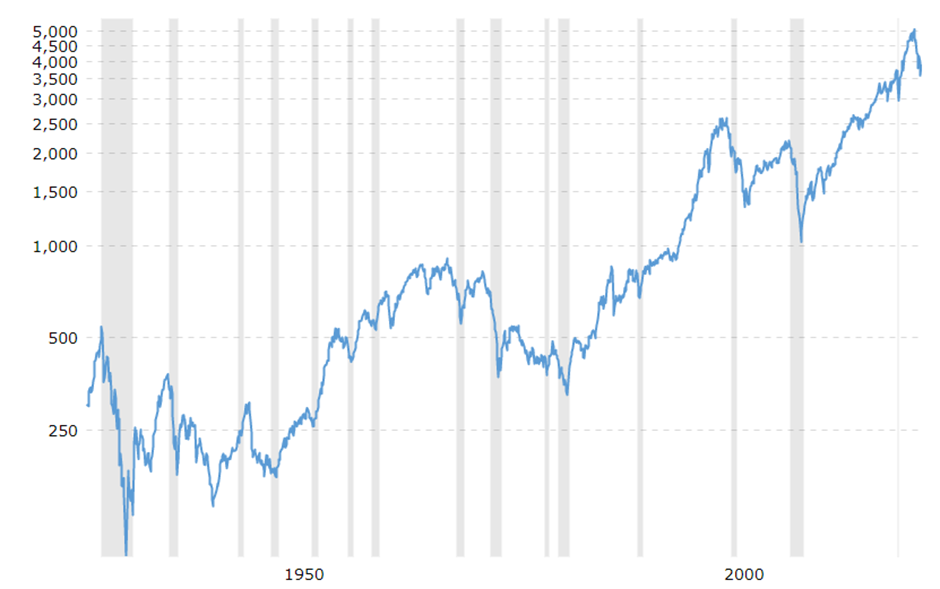

그림 7은 지난 100년간 제1의 기축통화인 달러의 구매력을 나타낸 차트다. 100년 동안 원래 100달러 하던 가치가 2019년이긴 하지만 거의 99% 하락했다. 이는 무분별한 양적완화로 인해 가치를 잃어가고 있으며, 1971년 브레튼우즈 체제에서의 금본위제 폐지 이후 더 가파르다. 이렇게 돈이라고 하는 통화 화폐는 가치를 계속 잃어간다. 그에 반해 미 증시 대표 지수 중 하나인 S&P500의 역사적 차트는 아래와 같다.

하락할 시기도 분명 존재하지만 결국 긴 타임라인으로 보면 계속 우상향 중이다.

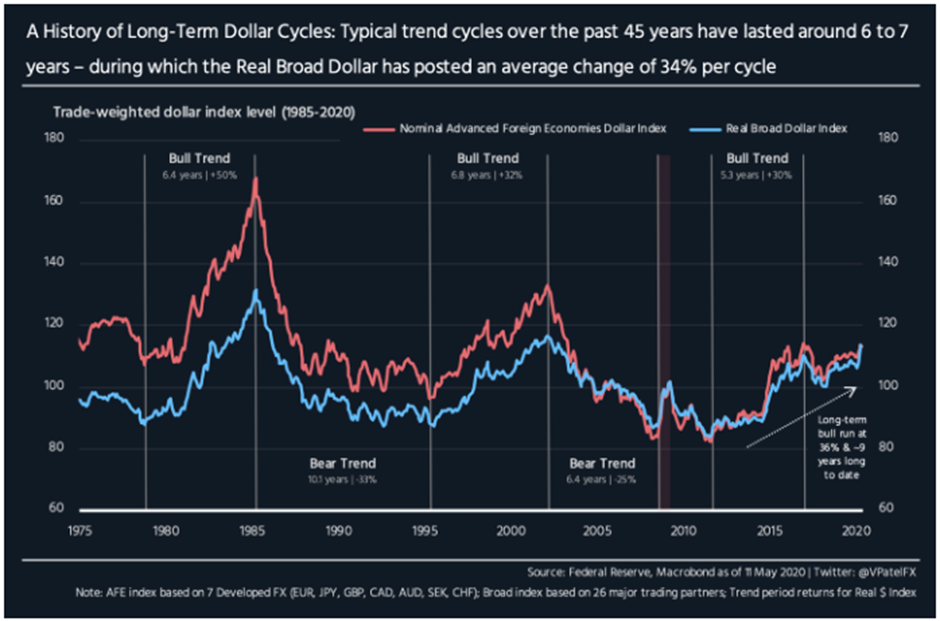

그림 9는 달러 index의 사이클 차트다. 결국 가파르게 오르면 가파르게 내리게 되어 있다. 이는 모든 자산 가치도 마찬가지 흐름이다. 코로나 19로 인한 팬데믹 영향으로 전 세계 적으로 일시적으로 주식 및 부동산 가격이 가파르게 근 2년간 상승하다가 최근 들어 급격하게 하락하는 이유와 같다. 그러나 결국 자산의 가치는 다시 상승하게 되어 있으며 화폐의 가치는 본연의 가치대로 하락하기 마련이다.

이로 인해, 잘 멀고 잘 살기 위해선 자산에 투자 만이 유일한 살길이라 생각하고 필자는 2020년 7월부터 주식이라는 자산에 투자를 하고 있다. 지금까지 글을 읽어왔으면 어느 정도 파악을 했듯, 미국 주식에 투자하고 있다. 그 이유는 지금까지 글에서 설명이 되었으리라 본다.