티스토리 뷰

일본마저도 인플레이션에 대한 우려를 보여주는 움직임을 현재 단행하고 있다.

1. 수년간 공격적인 비둘기파 통화정책 기조였던 일본

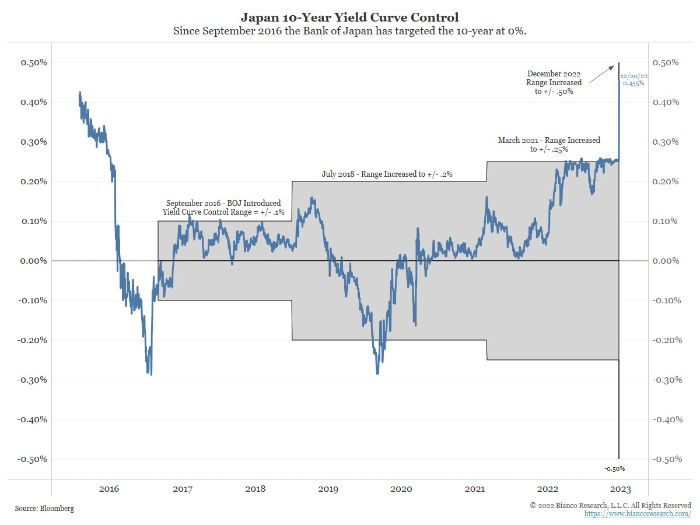

수년 동안 일본은 공격적으로 비둘기파 통화정책 기조를 취하고 있었다. 일본은행 BOJ(Bank of Japan) 금리는 수십 년 동안 사실상 0%로 고정되어 있었다. 일본에선 양적완화(QE, quantitative easing)는 표준 관행처럼 여겨졌었고 2016년부터는 수익률 곡선 통제(YCC, Yield Curve Control)로 전환하였다.

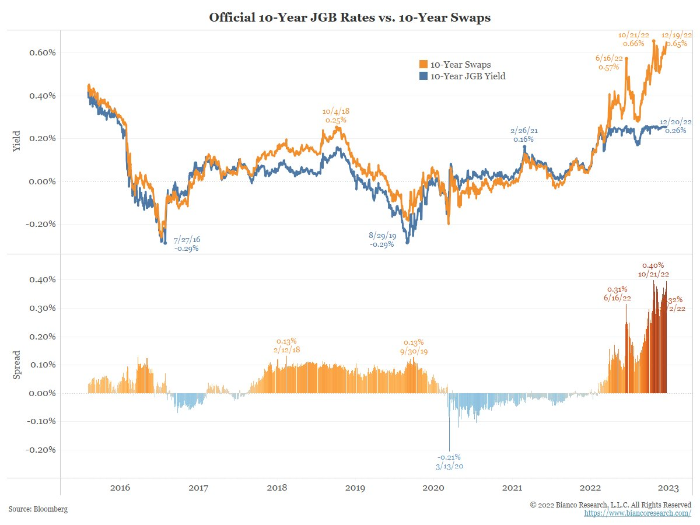

이로 인해 일본은행이 일본 국채를 50% 이상 소유하게 되었고 더 많은 채권을 매입하면 시장의 기능이 심각하게 바뀔 것이기 때문에 이 기조가 유지되고 있었다. 며칠 동안 일본 국채 시장에서는 기본적인 거래가 이루어지지 않고 있었다. 아래 그림 1과 같이 10년 물 일본 채권 금리는 일본은행이 원하는 대로 -0.25% ~ +0.25% 사이에서 거래되었다.

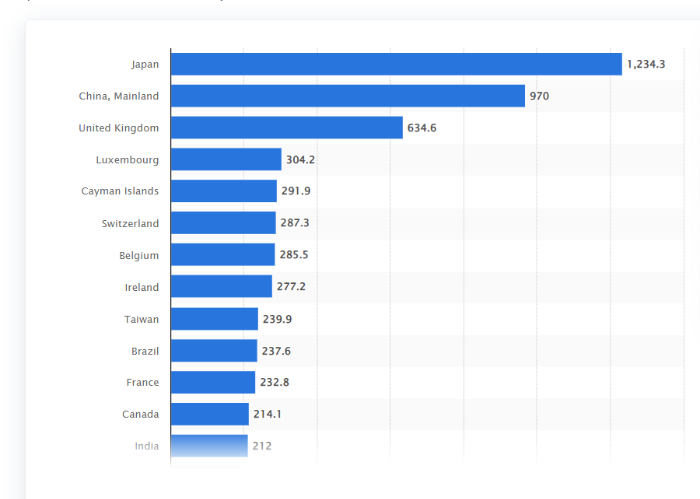

2. 비둘기파 국내 정서로 인해 일본은 미국 국채 최다 보유국!

이로 인해 일본은 거대한 자본 수출국 중 하나이다. 90년대부터 일본 투자자들은 자국 내 초과 저축을 전개하고자 수익률 차이와 외환 위험에 대한 헤지를 위해 해외 투자처를 찾는데 익숙해졌고 이로 인해 2022년 7월 기준으로 일본은 세계 최대 미국 국채 보유국이다. 일본은 초과 절감액을 재활용하는 편리한 방법 때문에 1조 달러 이상의 미국 국채를 축적했다. 수익률은 USD/JPY 환 헤지 비용을 상쇄하는 것 이상이었다.

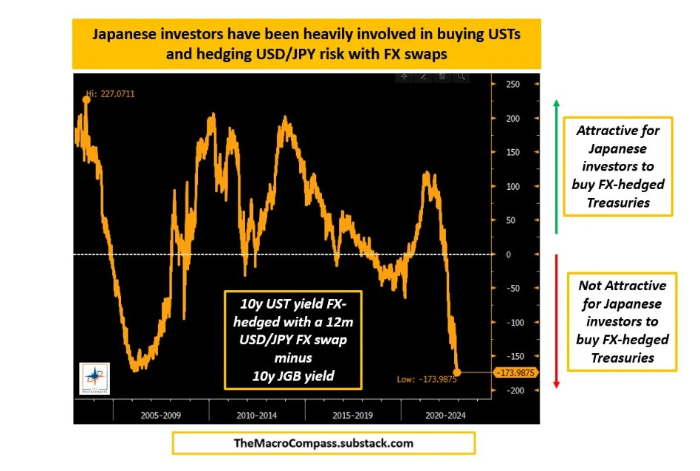

아래 그림은 일본 투자자들이 국채를 매수하고 외환 위험을 커버하는 것이 얼마나 편리했는지를 보여주는 차트이다. 일본 국채를 사는 것보다 평균적으로 0.1~0.15%의 추가 수익을 얻을 수 있었는데 12월 20일 일본은행의 결정은 이러한 자본 흐름에 중대한 영향을 미칠 것으로 전망된다.

3. 이것들아 우리도 이제 못 버티겠다. 정책 바꾼다~

20일 화요일 밤 모든 경제학자들의 예상을 깨고 일본은행은 일본은행 총재인 구로다의 말을 빌려 10년 만기 일본 채권 YCC 밴드를 -0.5% ~ +0.5%로 수익률 변화 변동 폭 상향을 결정한다고 발표했다. 이는 7년 전 이후 처음 있는 일이다.

일본의 근원 인플레이션은 상승하고 있고 많은 분석가들은 2023년에 2% 정도로 안정적일 것으로 예상했으나, 수년간의 끊임없는 완화 끝에 구로다 일본은행 총재는 “일을 마쳤다”라고 주장하고 그의 후임자가 2023년에 새로운 통화 정책을 수립할 수 있는 발판을 마련할 수 있다고 예상했으나 이러한 기조가 완전히 무너져버리는 소식이 아닐 수 없다.

이로 인해 모든 자산들에 찬물을 끼얹고 있는 상황이다. 일본은행에선 YCC 변화폭에 대한 이유를 정확히 밝히고 있지 않지만 2가지의 시나리오가 있는데,

- 단순 인플레 우려에 대한 방어 기조

- 본격적인 무제한 완화 정책의 피봇(pivot)

을 들 수 있다. 전자라면 단순한 낙폭 제한을 두는 것이지만 후자의 경우에는 상황이 더 심각하게 흘러갈 수도 있다. 일본에서 그동안 제로금리에 가까운 이자로 돈을 빌려서 해외에 투자를 하던 자금들이 이제는 다시 일본으로 리턴을 해야 하는 상황이 발생할 수 있는 가능성이 상당히 높아졌기 때문이다. 이는 데이터로도 알 수가 있다.

그림 6과 같이 통제받지 않을 경우 일본 10년 물 채권 금리는 0.65%라고 하며 이는 채권 시장이 무너지기 때문에 BOJ는 예정에 없던 채권 매입을 실행할 수밖에 없다. 그렇지 않으면 이전 YCC인 0.25%(푸른색)에 고정하는 건 불가능하다.

그림 7과 같이 엔화 대비 달러는 엄청난 약세를 보이고 있는데, 앞서 본격적인 무제한 완화 정책의 피봇이라면 이제 많은 유동성들이 일본에 빨려 들어가야 하기 때문이다.

이로 인해 S&P500 선물도 하락을 보여줬다. 0.9% 하락하며 월요일 저점을 갱신했다.

4. 일본마저 등 돌리는 이 상황... 이로 인해 내년에도 금리 인상 기조 변화가 없을 수도 있다는데...

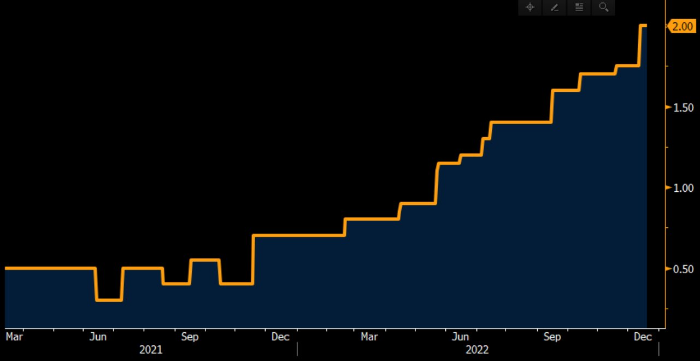

미 FED 파월과 유럽 중앙은행 ECB의 라가르드도 매파적으로 돌아선 이때 일본의 구로다 총재마저 인플레를 걱정하게 된다면 2023년에는 어떠한 종류의 pivot도 없을 것이라는 전망이 팽배하게 퍼져 나가고 있다. 과연 내년은 당최 어떻게 흘러 들어갈까? 정말 역대급 메크로 정세이다. 이 시기에 우리 같은 개인 투자자들은 어떤 기조를 보여야 할지 참으로 난감하지만, 레버리지 쓰지 않는 투자자라면 묵묵히 현생을 잘 유지하면서 언젠가는 조만간(제발!!) 꺾일 시장 장세를 위해 현금 채굴을 열심히 하는 게 좋을 것으로 보인다. 답이 참 안 나온다... 그렇지만, 모두들 성투하시길!!

자료출처

1) https://mobile.twitter.com/biancoresearch/status/1605058367369658368

트위터에서 즐기는 Jim Bianco biancoresearch.eth

“1/10 The BoJ has expanded its band on yield curve control to 0.50% This matters for ALL markets The US. 10-year yield is up another 10 bps from Monday's close (up 20 bps for the week, and it is still Monday night!) S&P (ES) futures -0.90%, below Mon low

twitter.com

2) https://mobile.twitter.com/MacroAlf/status/1605111807944937472

트위터에서 즐기는 Alf

“Japan will now allow 10-year yields to trade as high as 0.50%. And while this seems like a minor policy change, it is likely to cause some serious market volatility. Why? A thread. 1/”

twitter.com