티스토리 뷰

“장기적으로 뛰어난 투자 성적을 얻으려면, 단기적으로 나쁜 성적을 견뎌내야 한다”

- 찰리 멍거 -

일론머스크의 매도 시점과 함께 촉발되어 테슬라의 투심이 점점 한계로 다다르는 모양새다. 여기에 중국에서의 저조한 주간 차량 인도량과 계속해서 들리는 기가 상하이 관련 이슈까지 더해져서 어제 하루 만에 테슬라는 11.41%를 하락하여 이젠 주가가 $100이 깨지지 않을까 심히 염려되는 상황이다.

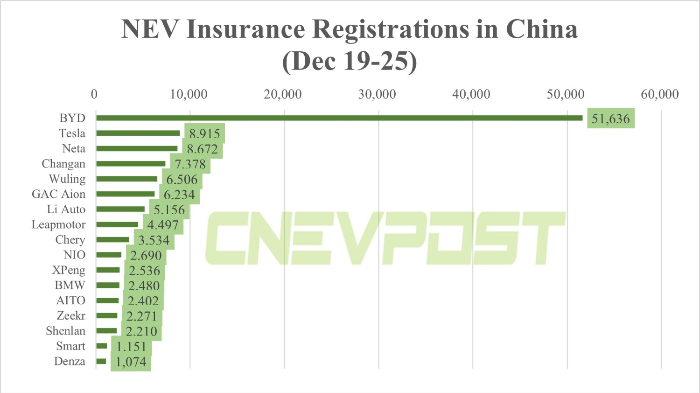

물론 중국에서의 주간 차량 인도량은 생각보다 더 저조하게 나왔다. 만대가 안 되는 저조한 인도량을 보이며 중국에서의 수요 문제는 이제 현실로 다가오는 것으로 보이며, 가뜩이나 경기 불황이다, 고금리 정책의 유지다 등으로 매크로 경제까지 겹쳐지며 패닉셀이 일어나는 상황인 것으로 보이며 여기에 레버리지에 의한 강제 청산, 늘어나는 공매 세력까지 더해지면서 이러한 상황에 이른 것으로 판단된다.

위 그림 1과 같이 순탄할 거라고는 생각하지 않았지만 정말로 이럴 줄은 몰랐다는 말이 심심치 않게 나오는 것이 실감되는 요즘이다. 그렇더라도 찰리 멍거의 말처럼 끝에 웃으려면 이러한 단기적 나쁜 성적 또한 받아들여야 하지 않겠나? 언젠간 턴어라운드 되는 상황이 될 것이라 믿으며 끝까지 테슬라의 앞으로의 행보를 계속 주시할 수밖에 없는 상황이다.

그렇다면 과연 지금의 테슬라는 가치 평가적으로 봤을 때 적정한 주가인가? 이 물음에 답하기 위해 월가의 컨센서스와 지난 테슬라의 성장세 등을 활용하여 향후 목표주가를 한 번 계산해 보았다. 소위 워런 버핏의 안전마진 계산법이다. 이 부분은 추후 서평으로 다루고 있는 ‘아빠와 딸의 주식 투자 레슨’ 2편에서 자세하게 다룰 예정이다.

1. 계산에 필요한 기본 수치 확인 및 추측해 보기

우선 계산에 필요한 기본 수치를 확인해보도록 하겠다. 계산에 필요한 수치는 해당 기업의 EPS, Forward P/E(PER), 해당 기업의 예상 성장률 그리고 그 기업에 대한 최소요구수익률이 있다.

월가의 내년도 테슬라의 EPS 예상치는 $5.43이다. 또한 테슬라의 Bull case 진영 중 한 명인 게리 블랙(Gary Black)의 예측치는 $6.30이다.

여기서 올해의 EPS와 테슬라의 성장세를 고려한 EPS도 함께 추측해 보겠다. 지난 4개 분기 동안의 EPS 합인 EPS(ttm)은 현재 3.25이다. 중국에서의 주간 차량 인도량이 8,915대로 나왔고, 이를 통해 이번 4분기는 월가 예측치인 430K에 못 미치는 410K로 전망하여 계산해 본다면 지난 10년간 인도량은 아래와 같다.

| 연도 | 연도별 인도량 | 성장세(%) |

| 2013 | 22,422 | - |

| 2014 | 31,655 | 41% |

| 2015 | 50,792 | 60% |

| 2016 | 75,890 | 49% |

| 2017 | 103,014 | 36% |

| 2018 | 245,491 | 138% |

| 2019 | 367,656 | 50% |

| 2020 | 499,647 | 36% |

| 2021 | 936,222 | 87% |

| 2022 | 1,318,573 | 41% |

즉 올해는 테슬라의 목표인 연간 50% 성장에 대해 차량 인도량이 못 미치는 결과를 남기게 되었고, 지난 10년간 가장 낮은 성장세인 36%와 월가의 컨센서스인 향후 EPS 성장률인 34.48% 중 최소치인 34.48%를 보수적으로 향 후 테슬라의 성장률로 측정하여 계산하면 내년도 EPS는 $4.37이다. 따라서 아래와 같은 EPS를 바탕으로 계산에 임해보도록 하겠다.

위와 같이 EPS 성장률로 판단해보려 했지만 지난 수년간 테슬라의 EPS는 아래와 같이 상당히 들쭉날쭉하다. 연간 EPS를 기준으로 2020년이 되어서야 플러스(+)가 되었기에 EPS 성장률이 아닌 차량 인도량으로 결정하였다.

목표 주가 계산에 필요한 부분 중에 필요한 수치 중에 하나인 최소요구수익률은 무위험 할인율이라고도 불린다. 투자자 개개인의 성향에 따라 다르지만 디폴트 값이 하나 있다. 우리가 주식에 투자하는 목적 중에 하나는 시장의 인플레이션을 넘어서는 우리의 자산 구매력 보존을 위함과 동시에 무위험이자율, 즉 투자에 있어서 위험이 전혀 내포되지 않는 순수한 투자의 기대수익률을 뜻한다. 보통 이 수치는 미국 10년물 국채 금리를 무위험이자율로 고려한다. 즉 최소요구수익률은 미국 10년물 국채 금리 + 투자 기대수익률로 고려된다.

이 부분은 크면 클수록 계산에 보수적으로 계산되기 때문에 투자 기대수익률을 적당히 조절해서 목표 주가를 산정하면 될 것이다. 필자는 테슬라에 대한 투자 기대수익률을 25%로 보고 있으며, 10년물 채권 수익률은 글을 쓰는 시점으로 현재 3.822이므로 4%로 설정하겠다. 이를 모두 고려한다면 아래와 같은 표로 집계되어 계산에 필요한 수치는 다 정해졌다.

| 구분 | Bear case | Basic case | Bull case |

| 내년 EPS | $4.37 | $5.43 | $6.30 |

| 성장률 | 34.48% | ||

| Forward P/E | 20.08 | ||

| 최소요구수익률 | 29% | ||

2. Bear case를 고려한 목표 주가

Bear case를 고려한 2026년까지의 계산치는 아래와 같다.

| 년도 | 투자기간 | 미래 EPS | 1+성장률 | 목표주가 |

| 2023 | 0 | 4.37 | 1.3448 | - |

| 2024 | 1 | 5.88 | 1.3448 | - |

| 2025 | 2 | 7.91 | 1.3448 | - |

| 2026 | 3 | 10.64 | 1.3448 | 213.65 |

Bear case에서의 2026년도 목표주가는 약 $214다. 이 주가에서 3년 역복리를 계산하게 된다면 내년도 주가가 나오게 된다. 여기서 3년 역복리를 하는 이유는 주가는 보통 6개월~1년 치 미래 가치(forward valuation)를 측정하여 주가가 형성되기에 3년 역복리로 산정한다. 역복리 산정하면 Bear case에서의 내년도 주가는 대략 $100으로 산정된다.

3. Basic case를 고려한 목표 주가

어감이 이상하긴 하지만 비교 차원에서 이렇게 단어를 설정해 보았다. 정식 단어는 아니니까 오해는 마시길.. 위 2와 같은 방법으로 월가의 예상치인 EPS $5.43을 기준으로 계산하게 된다면 2026년도 목표주가는 약 $265이며, 년 역복리를 하게 된다면 내년도 주가는 대략 $124가 된다.

4. Bull case를 고려한 목표 주가

역시나 마찬가지로 게리 블랙의 내년도 예상 EPS인 $6.30을 기준으로 계산하게 된다면 2026년도 목표주가와 내년도 주가는 각각 $308, $143이 된다.

5. 마치며

3가지 case를 임의로 고려하여 산정한 테슬라의 내년도 주가는 아래와 같다.

| 구분 | Bear case | Basic case | Bull case |

| 내년 예상 주가 | $100 | $124 | $143 |

어제 종가가 $109.10였으므로 아직까지는 다행히도(?) Bear case 주가에는 다다르지 못했다. 그러나 이는 어디까지나 지난 결과를 통한 예상치일 뿐이며 미래는 그 누구도 아무도 모른다. 당장 다음 주 테슬라의 4분기 인도량까지도 그 누구도 모르듯이. 그리고 저 주가는 차량 판매와 이제 시작점에 있는 테슬라 에너지 부분에서의 수익이 포함된 주가이며, 향후 사이버 트럭, 세미 트럭 및 FSD, 로보택시 및 옵티머스까지 수익 창출을 할 수 있는 동력들이 무궁무진하다. 그러기에 앞으로 더 지켜봐야 하지 않나 생각된다.

또한, 장기투자로 가는 길에 각자가 스스로 목표치와 성장률, 기대수익률 등을 정해서 계산해가면서 투자를 이어 나간다면 멘털을 잡는 것과 함께 본인이 예상한 데로 흘러가게 된다면 그에 따른 성취감도 덤으로 얻을 수 있지 않을까 한다. 어느 종목에 투자하든 올 한 해 정말 힘든 한 해였다. 모두들 내년도 성투하시길!!