티스토리 뷰

사람들은 누구나 주식으로 돈을 벌 지식을 가지고 있다. 하지만 그만한 담력을 가지고 있지는 않다. 당신이 패닉에 빠져 모든 것을 팔아버리는 사람이라면, 주식과 뮤추얼펀드 모두 손대지 말아야 한다.

– 피터 린치 -

낮은 인플레이션과 낮은 주식 시장 밸류에이션(Valuation), 즉 시장에 공포가 도사릴 때가 주식을 사기에 이상적인 순간이고 높은 인플레와 함께 시장의 밸류에이션이 높게 측정되고 있으면 시장의 실적 부진, 즉 주가가 내려갈 수 있는 상황이기에 주의를 요한다고 흔히들 말한다. 이러한 부분에 대해 간단한 공식과 함께 과거의 실적과 미래의 전망에 대한 소개 내용이 있어 포스팅으로 전달하고자 한다.

1. 20의 법칙(Rule of 20)

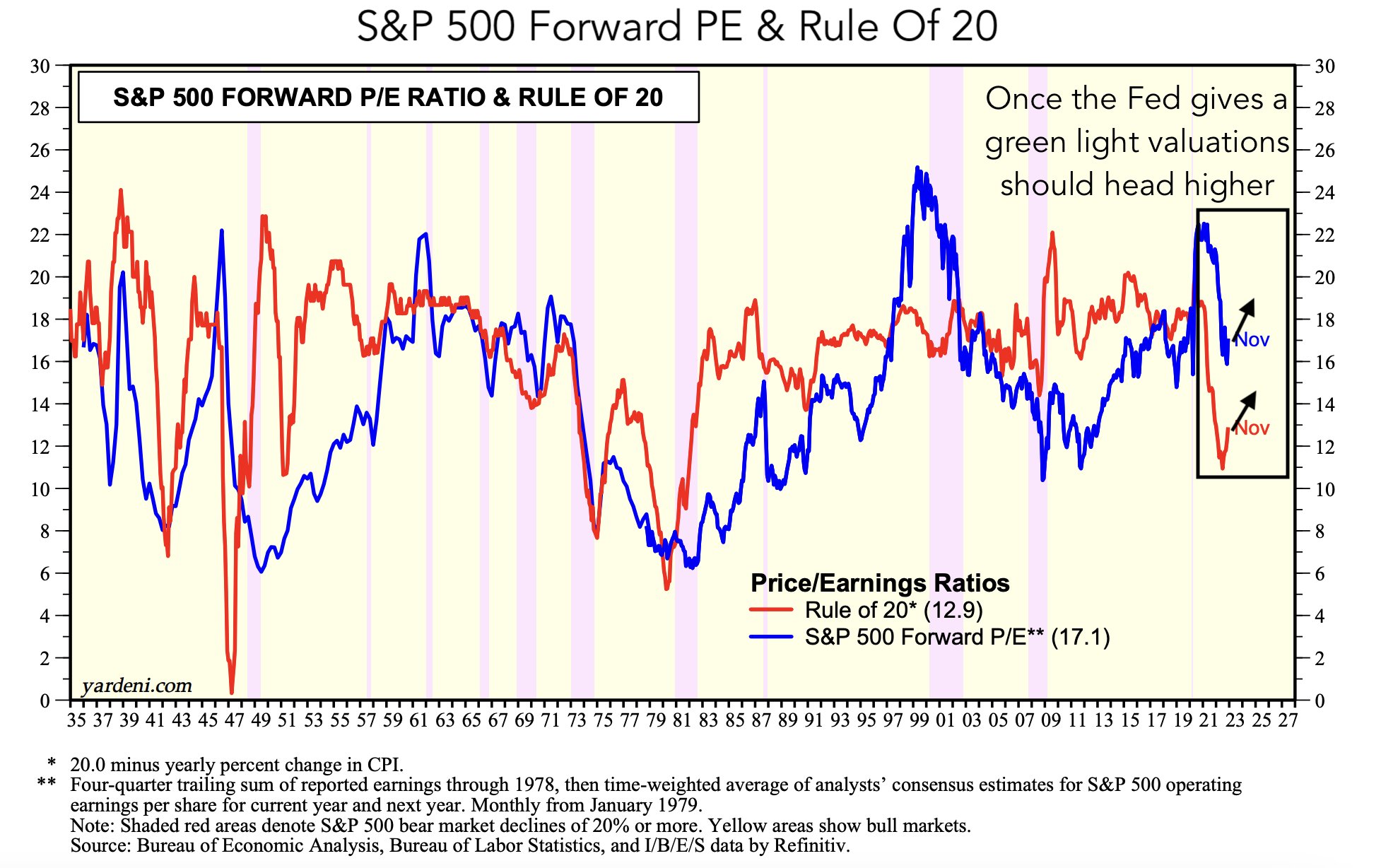

미국 주식에서 공식 또는 지표를 사용할 때는 S&P500의 차트가 많이 사용된다. 가치주의 모임인 다우 지수와 성장주의 모임인 나스닥의 중간 지표이자 미국 내 가치주 및 성장주가 한 대 어우러진 주요 우량주가 포진되어 있는 시장 벤치마크로서 최고의 지표로 사용하기 좋기 때문이다. 인플레와 밸류에이션에 대한 간단한 지표와 공식은 아래와 같다.

- S&P Forward PER + 인플레이션 <20: 주식을 사기에 이상적인 순간

- S&P Forward PER + 인플레이션 >20: 시장 실적 부진

위와 같은 공식을 ‘20의 법칙’(Rule of 20)이라고도 불린다.

2. 과거 사례 통찰

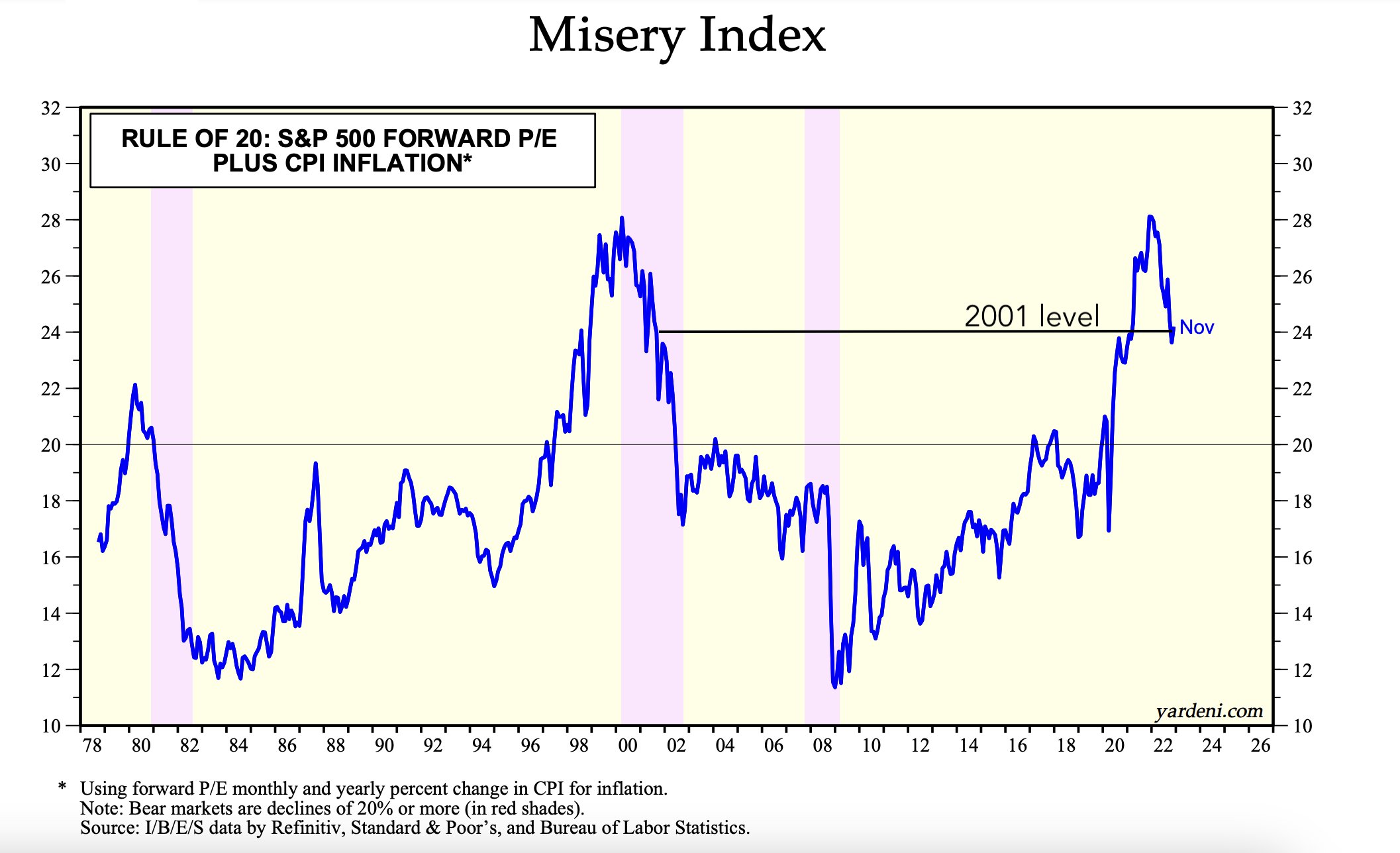

현재 Forward PER은 2000년대 닷컴 버블로 인한 주식이 파멸한 시기와 비슷한 밸류에이션에 있음을 알 수 있다.

그러나 2001년은 한창 하락이 계속되는 시기였기에 시장 진입에 매우 열악한 시기였다.

아래 그림 3은 붉은색 선은 인플레이션의 역수와 ‘20의 법칙’의 합을 나타내며, 이를 통해 주식의 저 평가와 과대 평가된 시기를 확인할 수 있다.

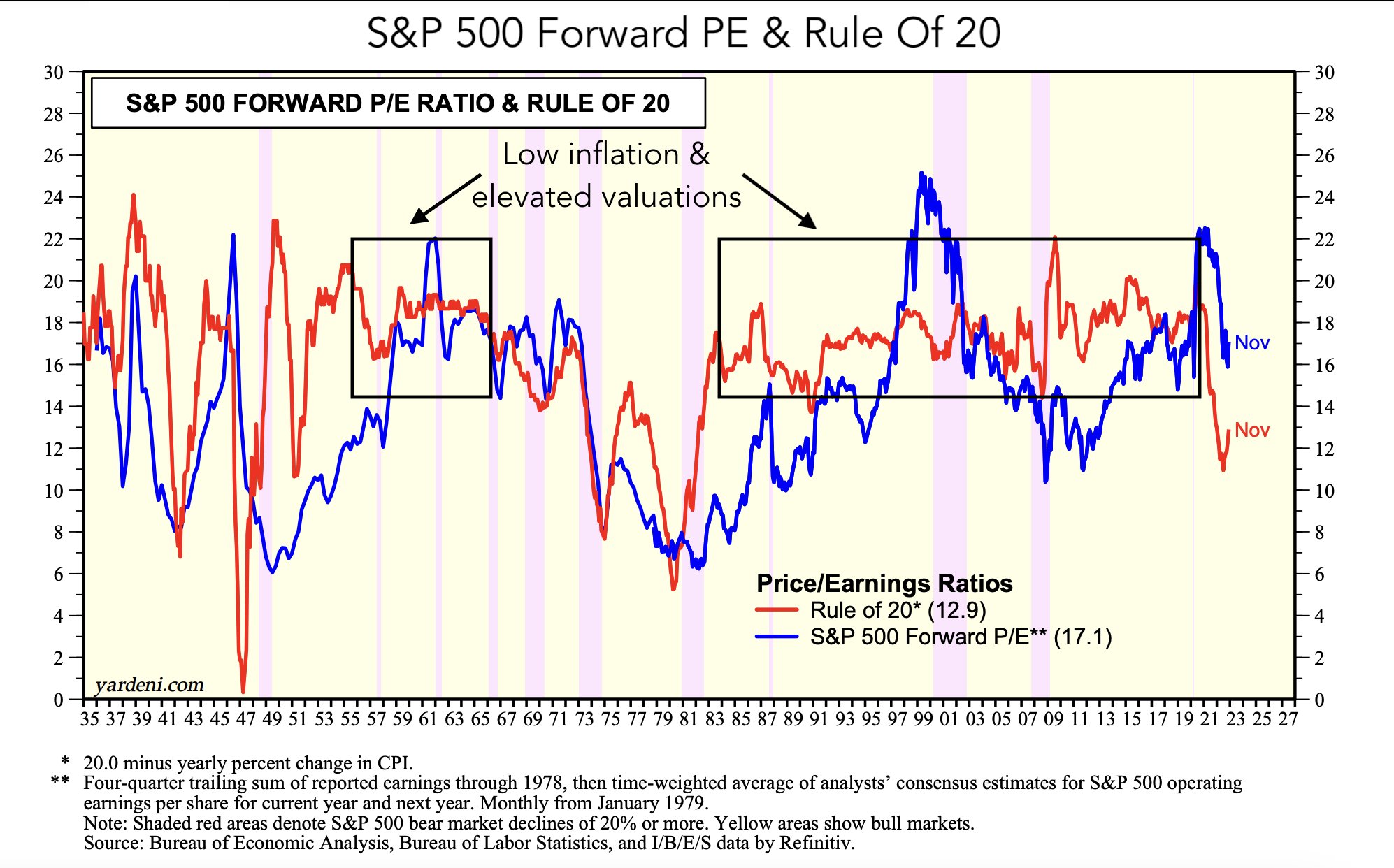

1) 주식이 저 평가되었을 때

- 푸른색을 나타내는 S&P500 Forward PER이 붉은색 선 아래로 향할 때에는 주식 시장이 저 평가됨을 의미하며 이는 인플레이션이 낮을 때 연준이 경제를 자극하기 위해 많은 돈을 투입하여 밸류에이션을 높일 수 있다는 의미이기도 하다. 위 그림 3에서 1953~1963, 1983~2020이 대표적인 예이다.

2) 주식이 과대 평가되었을 때

- 1)의 상황과 반대의 경우는 주식 시장이 과대 평가되었음을 의미한다. 밸류에이션은 하락할 태세이며 이러한 상황이 역사상 5번 있었다. 그림 4와 같이 과거로는 1946, 1961, 1973, 2000년이 이러한 상황이 발생하였고, 작년인 2021년도 차트로 봤을 때는 과대 평가된 시기였음을 알 수 있다.

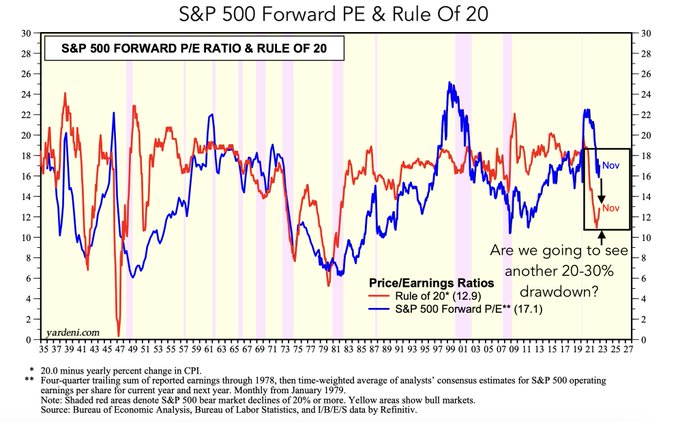

3. 위의 사례로 볼 때 앞으로 최대 30% 더 하락한다고?

현재 기준으로 붉은색 선은 12.3이지만 푸른색 선은 17.1이다. 이는 과거를 유추해 보면 주식 시장에 여전히 20~30%의 추가 하락이 남아 있다는 결론을 도출할 수 있다. 하지만 꼭 그렇지도 않다는 과거의 차트도 있다.

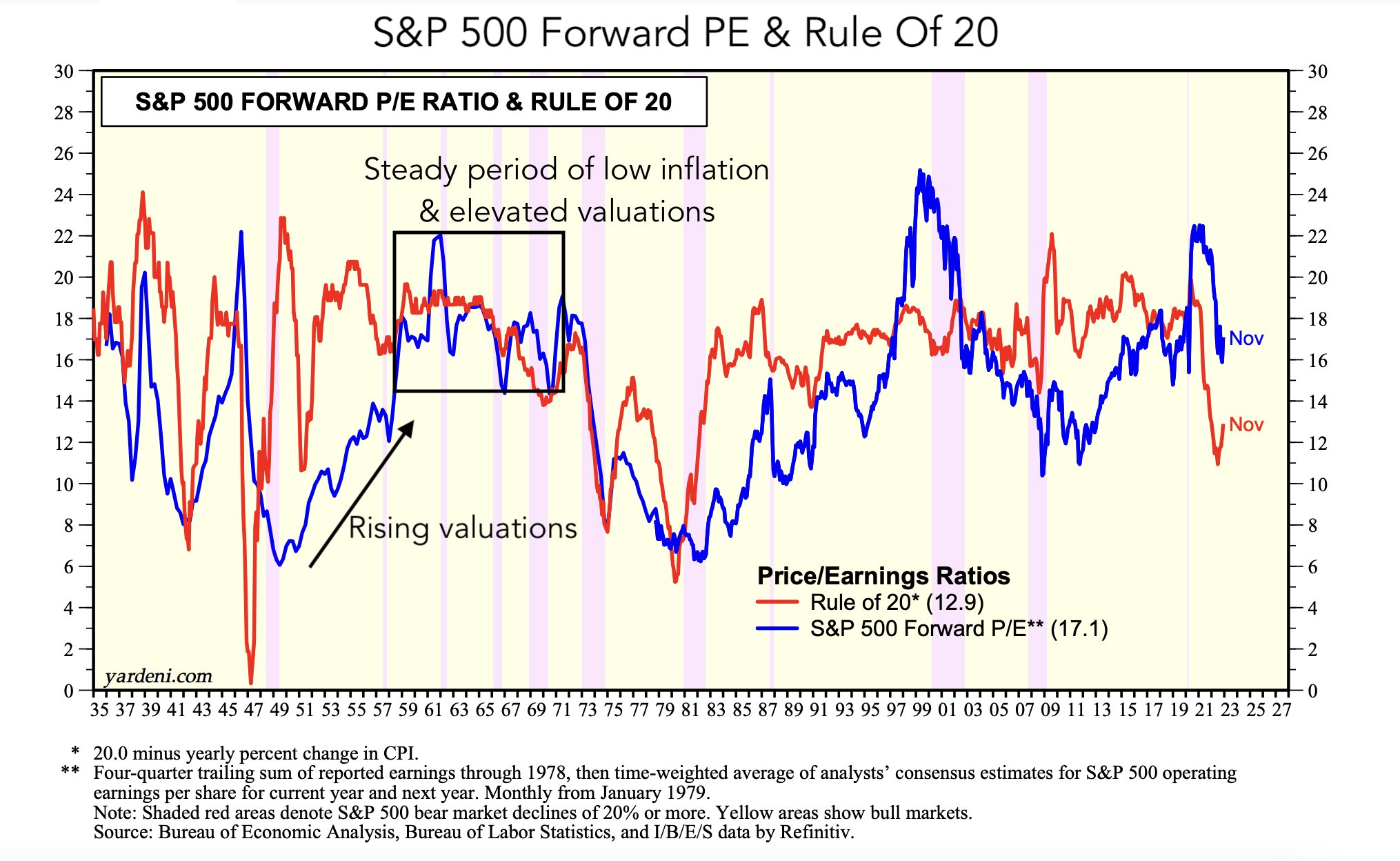

4. 주식에 100%는 없다. 예외 상황도 존재

주식은 특별한 공식대로 흘러가지 않는다. 주식시장은 시장의 행동과 이에 따른 심리에 영향을 가장 크게 받는다. 오늘날의 이러한 심리 상태가 아주 먼 과거와 매우 유사하다고 한다.

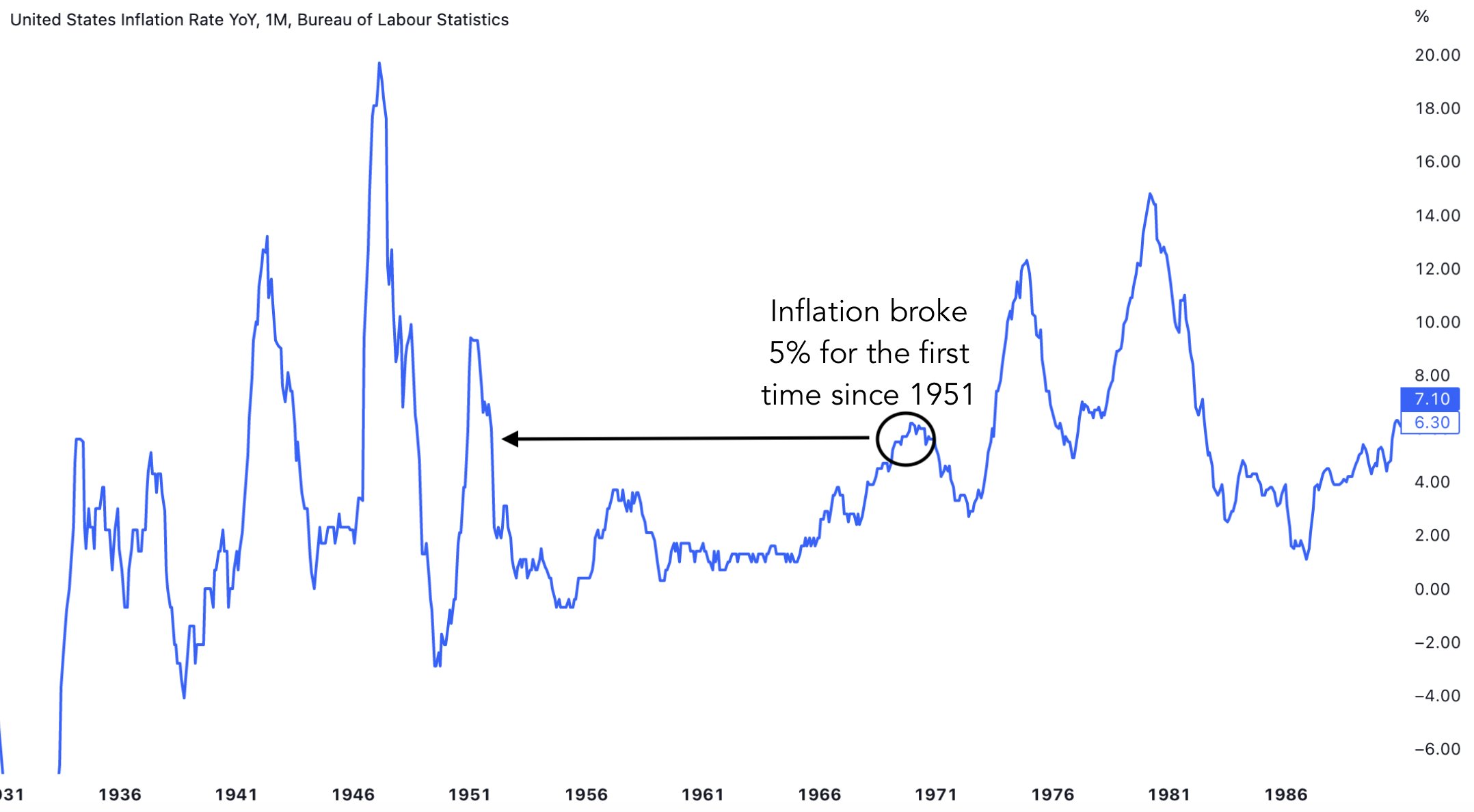

1970년대 인플레이션은 1951년 이후 처음으로 20년 만에 5%를 돌파한 시기이다. 1949년부터 1970년까지의 환경은 현재 환경과 매우 유사한 구조를 가지고 있었다고 한다. (올해 첫 FOMC와 금리 결정으로 인해 금리 5% 돌파가 높기 때문) 금리 상승 이전까진 낮은 인플레이션으로 인해 밸류에이션의 꾸준한 상승 기간이었음을 알 수 있다. (그림 6 Rising valuation 구간 참조) 저금리시기에는 연준은 낮은 실업률을 유지하고 경제 성장을 촉진하기 위해 안정적인 통화 정책을 제공하는 데 중점을 두었다. 1970년 인플레이션이 6%에 도달했을 때 대부분의 투자자들은 이것이 일회성 급등이라고 믿었었고, 인플레이션은 다시 1960년대 수준으로 돌아갈 것이라 믿었다고 한다. 10년간 만연했던 인플레이션으로 인해 시장의 예측은 스태그플레이션 기간을 예상하는 것과 거리가 멀었었다.

이러한 과거의 상황들이 현재와 비슷한 유형이라고 한다. 현재 예상되는 상황은 연준이 결국 인플레이션의 뒤를 깨고 향후 빠른 시일 내에 2%를 유지할 수 있을까?

1970년대에는 이런 일이 발생했을 때 시장은 인플레이션이 롤오버 되는 첫 신호를 밸류에이션을 다시 올릴 기회로 삼았었다.

인플레이션이 여전히 극도로 상승했음에도 불구하고 시장은 계속해서 새로운 최고치를 경신했다.

이러한 부분들이 오늘날의 우리가 처한 환경의 유형과 비슷해 보이는가? 인플레이션이 계속 붕괴됨에 따라 연준이 멀지 않은 미래에 신호를 보내면 시장은 높은 확률로 더 높은 밸류에이션으로 향할 것인가?

5. 마치며

향후 몇 달 동안 인플레이션이 빠르게 롤오버 될 경우 시장에 주식이 랠리 할 수 있는 기회가 제공될 것이다. 정상화된 인플레이션과 안정적인 통화정책을 달성할지 여부는 또 다른 문제이기도 하다. 그러나 시장의 미래 지향적인 특성은 이러한 발생과는 관계없이 긍정적으로 반응하리라 생각하며 이번 포스팅을 마무리하고자 한다. 모두들 성투하시길!

자료 출처:

https://mobile.twitter.com/GameofTrades_/ status/1610334291703246848

트위터에서 즐기는 Game of Trades

“Valuations are critical for forward stock market returns And it’s signaling that a window of opportunity awaits the market A thread”

twitter.com