티스토리 뷰

예전에는 부자들의 상징이자 쉽게 범접할 수 없는 사치품으로 여겨졌었으나, 이제는 우리의 삶에 지속적으로 스며들어와서 누군가에게는 자신감을, 누군가에게는 삶의 원동력이 되어 가고 있는 럭셔리 브랜드를 소개하고자 한다. 이 브랜드 및 그 이름을 딴 그룹의 총수가 얼마 전 기어코 세계 1위의 부호가 되었다! 루이비통(Luis Vuitton) 이야기다.

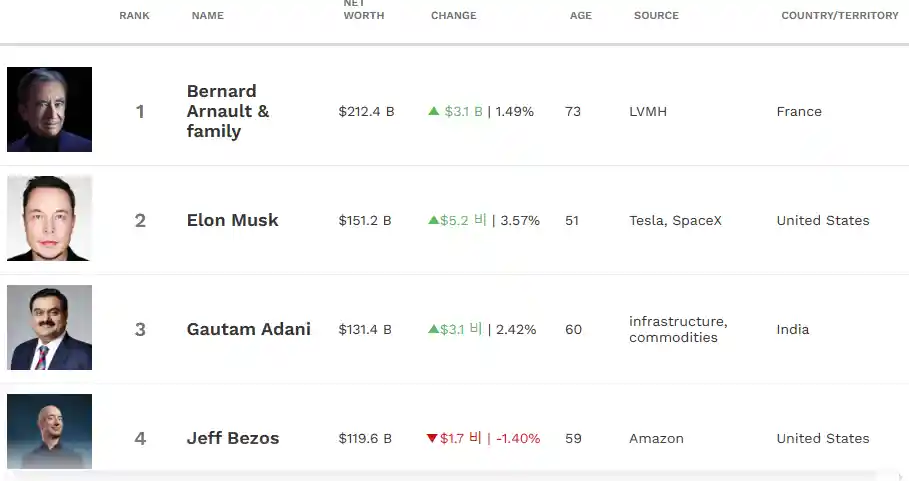

작년 말부터 테슬라의 주가가 연일 하락세를 거듭한 끝에 결국 세계 최고의 부호 순위가 바뀌었다. 일론 머스크는 세계 최고의 부호 자리를 이 사람에게 내주고야 만다. 작년 말부터 세계 최고의 부호가 된 사람은 바로 루이비통 그룹의 회장 겸 CEO인 프랑스인 베르나르 아르노(Bernard Arnault)다. 그와 그의 가족의 추정 재산은 포브스 추산 2,124억 달러다. 상상이 안 가는 규모다!

'럭셔리 제국의 황제', '유럽 최고의 부호'가 세계 1위의 부호가 되다!

베르나르 아르노는 블룸버그의 자산 지수가 2012년에 등장한 이후 1위를 차지한 다섯 번째 인물이다. 그전까지는 카를로스 슬림(멕시코 통신 재벌), 빌 게이츠, 제프 베조스, 일론 머스크가 1위를 차지했었다.

1. 베르나르 아르노 및 그의 사업 확장에 대해

프랑스 최고의 공대인 에콜 폴리테크닉을 졸업한 이후 그는 가족 사업을 물려받아 아버지가 부동산에 집중하도록 격려했다고 전해진다. 역시 가족 사업이 부자로 가는 최고의 지름길인 듯...

그의 어머니는 디올에 매료되었었다고 전해진다. 그래서 아르노는 1984년에 프랑스 정부가 크리스천 디올(Christian Dior)을 소유한 기업인 Boussac Saint-Frères의 구매자를 찾고 있다는 소식을 듣고 회사를 인수하고 3년의 구조 조정을 거쳐 사업을 전환할 수 있었다고 전해지고 있다.

아르노의 별명가 가진 별명 중 하나는 캐시미어의 늑대다. 양의 털을 입은 늑대라는 뜻으로 자신의 회사와 경쟁할 만한 브랜드가 등장하면 수단과 방법을 가리지 않고 인수합병을 시도하여 수익을 위해서라면 무자비한 행보를 보인다는 뜻에서 지어진 별명이다. 어떻게 보면 그가 가진 독보적인 위치인 럭셔리 산업에서의 비즈니스 통찰력으로도 볼 수 있다. 그가 세운 40년간의 이력 및 비즈니스 확장은 아래와 같다. 우리가 흔히 아는 모든 브랜드는 거의 다 LVMH 소속이다.

- 1987년: LVMH 창설. 모엣 & 샹동, 헤네시(샴페인과 코냑)가 명품 브랜드 루이비통과 합병되어서 된 그룹명

- 1988년: 지방시(Givenchy, 기성복 브랜드)

- 1993년: 벨루티(Berluti, 남성용 신발 및 가죽 제품) 및 겐조(Kenzo, 의류 브랜드)

- 1994년: 겔랑(Guerlain, 향수 및 화장품)

- 1996년: 셀린느(Céline, 기성복 및 가죽 제품) 인수(지분 가치 약 5억 4천만 달러)

- 1996년: 로웨(Loewe, 기성복 및 가죽 제품)

- 1997년: 마크 제이콥스(Marc Jacobs, 패션 및 가죽 제품) 및 세포라(Sephora, 화장품)

- 1999년: 태그호이어(Tag Heuer, 스위스 시계) 인수. 기업의 50.1% 보유(지분 가치 약 7억 3,900만 달러)

- 1999년: 구찌 그룹(Gucci Group). 우리가 아는 그 구찌다. 34.4% 지분을 인수하여 결국 매각

- 2000년: 에밀리오 푸치(Emilio Pucci, 패션 및 가죽 제품) 및 로시모다(Rossimoda, 패션)

- 2001년: La Samaritaine 백화점 지분 55% 인수. 그 후 지분 모두를 인수한 것으로 알려져 있다.

- 2001년: 펜디(Fendi, 고급 명품) 51% 지분 인수. 이후 84%까지 지분을 늘린 것으로 알려짐

- 2001년: 에르메스(Hermès). 우리가 아는 그 궁극의 명품 브랜드다. 5% 지분인 수후 23%까지 지분을 늘렸으나 규제 당국의 정밀 조사 후 매각

- 2010년: 모이나트(Moynat, 가방)

- 2011년: 불가리(Bulgari, 보석) 50.4% 지분 인수(지분 가치 약 60억 달러)

- 2013년: 로로피아나(Loro Piana, 고급 섬유) 80% 지분 인수(지분 가치 약 20억 유로)

- 2015년: 레포시(Repossi, 보석) 41.7% 인수. 이후 69%까지 지분을 늘린 것으로 알려짐

- 2016년: 리모아(Rimowa, 여행용 가방) 80% 지분 인수(지분 가치 약 6억 4천만 유로)

- 2017년: 크리스천 디올(Christian Dior, 고급 명품) 131억 달러를 이전 가족회사인 아르노 그룹에서 지분 이전

- 2018년: 장 파투(Jean Patou, 디자이너 브랜드)

- 2019년: Fenty(49.99%의 지분을 보유한 미국의 팝 가수 Rihanna와 합작 투자)

- 2019년: 잉글랜드 패션 디자이너이자 비틀스 멤버 폴 매카트니의 딸인 스텔라 매카트니(Stella McCartney)와 합작 투자

- 2020년: 티파니(Tiffany, 보석)를 158억 달러에 인수

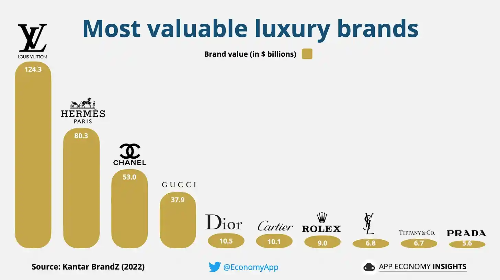

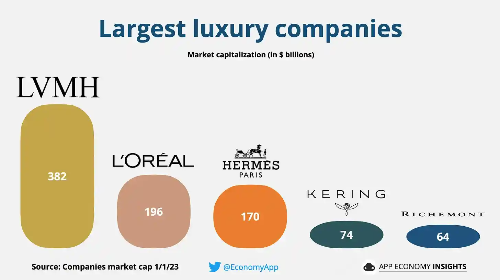

이력이 화려하다 못해 입이 떡 하니 벌어진다. 비록 지금은 다른 회사로 인수가 실패로 끝났지만 구찌와 에르메스 마저 이 그룹 소속이 되었으면 기업 가치는 더더욱 커졌을 것이다. 아래는 럭셔리 브랜드 및 럭셔리 기업 가치다. 기업 가치 4위인 케링 그룹(KERING Group)이 구찌(Gucci)와 입생로랑(Saint Laurent), 알렉산더 맥퀸(Alexander McQueen), 발렌시아가(Balenciaga), 보테가 베네타(Bottega Veneta) 등의 모회사다.

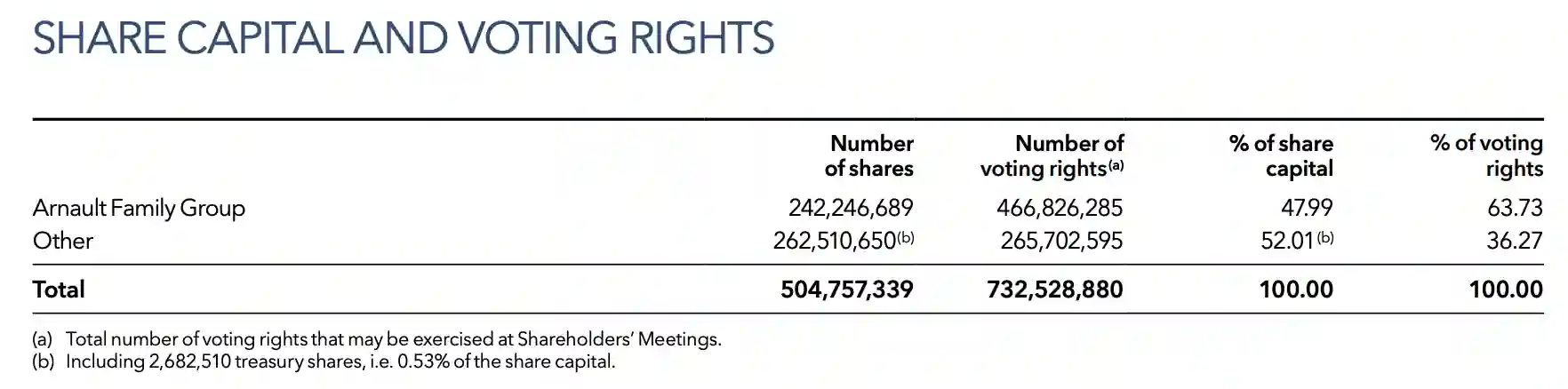

아래는 그룹의 의결권이다. 아르노 가족이 거의 LVMH의 반을 가지고 있다고 봐도 무방하다.

2. LVMH가 돈을 버는 방법

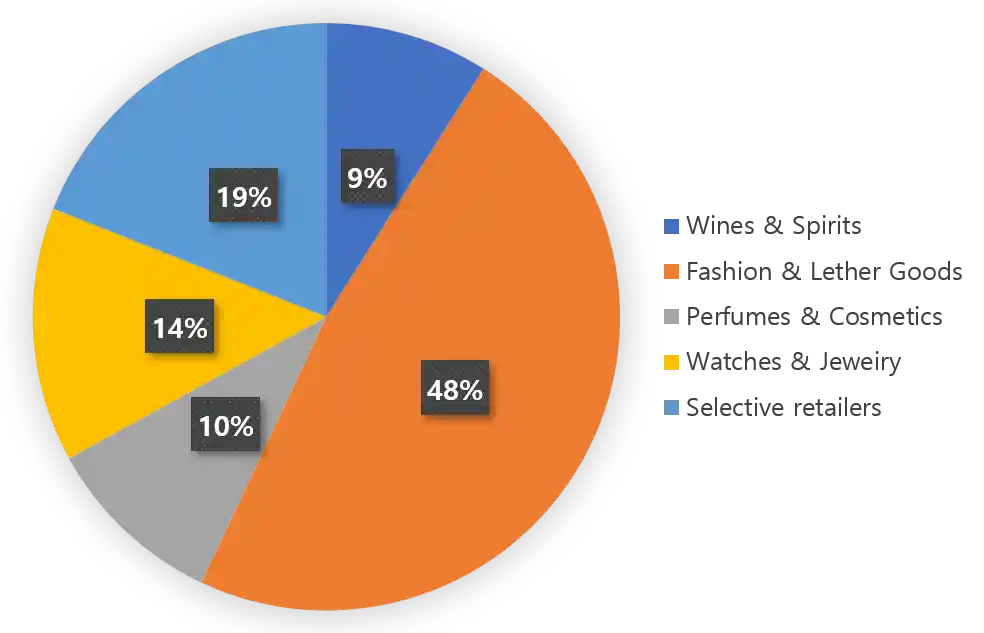

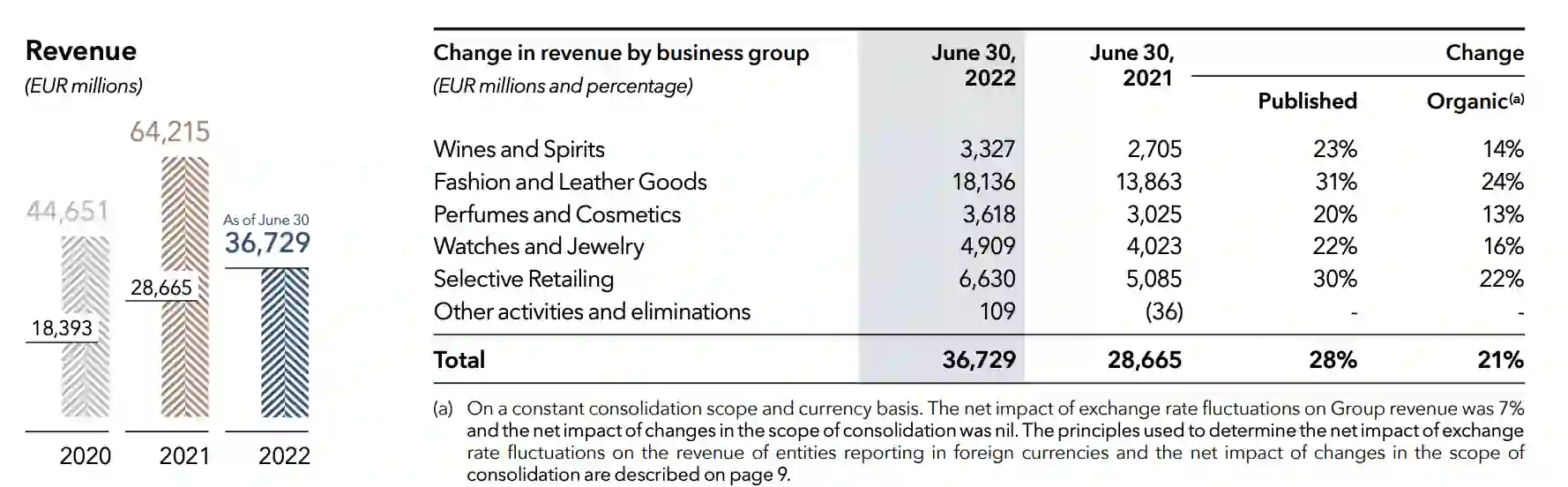

LVMH의 비즈니스 별 수익 분포는 아래와 같다. 루이비통하면 가죽 명품 가방답게 패션 및 가죽제품에서 수익의 거의 절반을 차지한다.

LVMH는 재무 성과를 일 년에 두 번만 보고하고 있으며 아직 2022년 하반기 재무 성과는 알려지지 않았다. 작년 상반기(6월 말)를 기준으로 LVMH는 전 세계적으로 매장 개수만 5,582개를 보유하고 있다. 전년도 대비 3% 증가했다. 이 중 중국으로 대변되는 아시아 쪽이 1,756개로 전 세계 가장 개수가 많다.

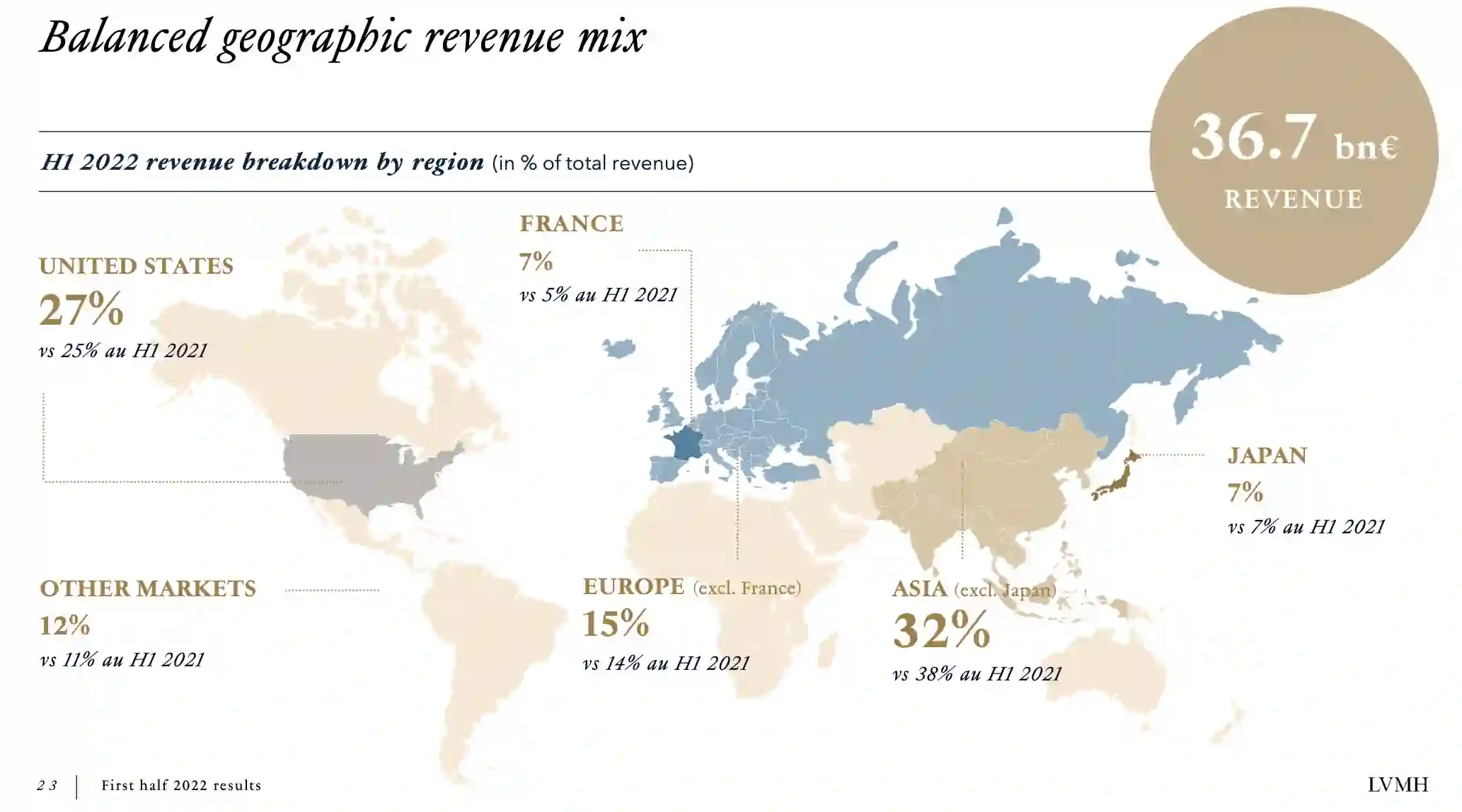

대륙별 수익은 아래와 같다. 역시나 중국의 아시아 시장이 수익의 39%를 차지하는 세계 최대의 마켓 시장이다.

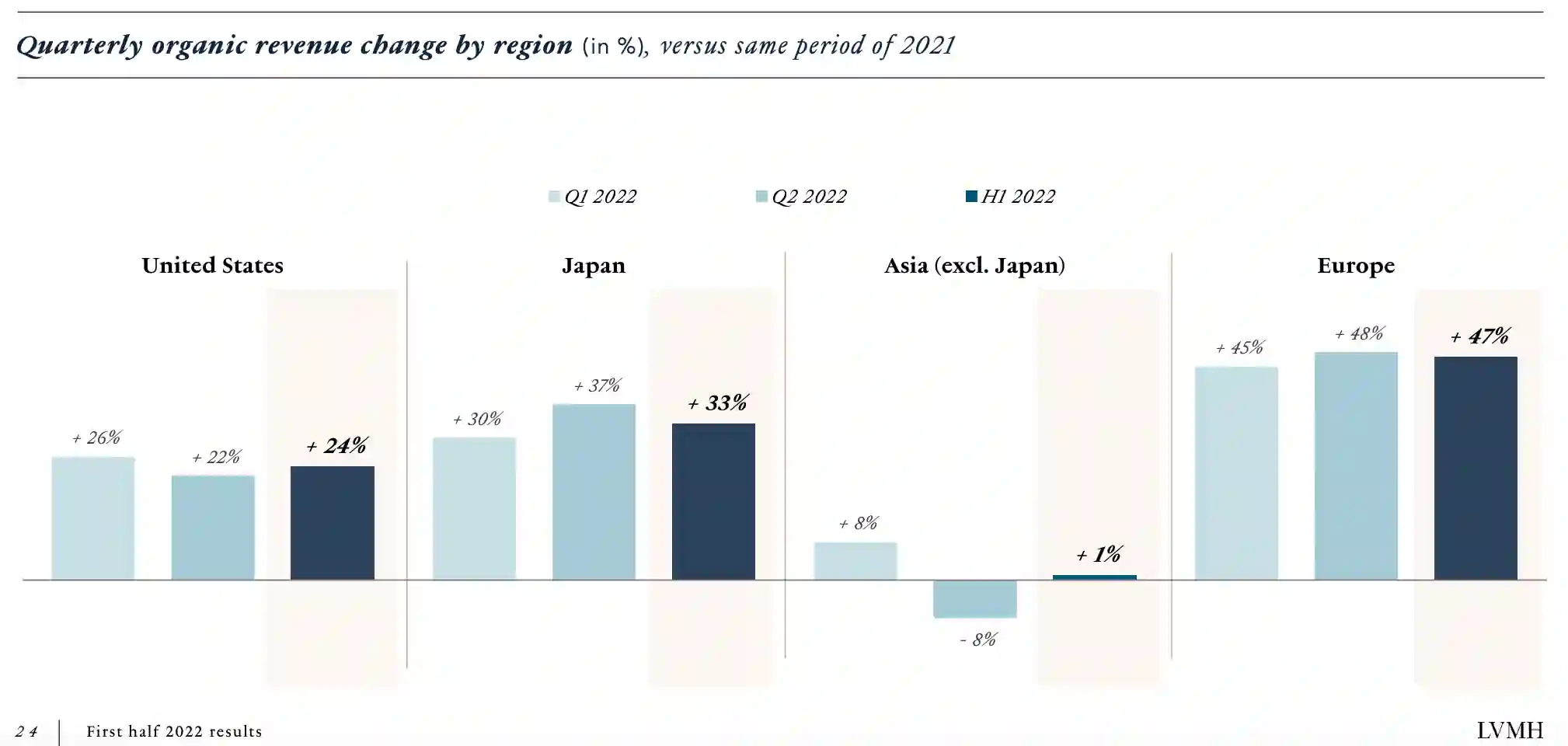

그러나 매출 성장면에 있어서는 유럽, 미국 및 일본이 강세를 보인다. 이러한 이유는 작년 한 해 중국에서의 전염병 문제로 인한 봉쇄 조치에 따른 매출 악화가 영향인 것으로 보인다. 2022년은 중국에 비즈니스가 강점인 회사들은 모두 타격을 받은 것이다.

3. LVMH 재무 살펴보기

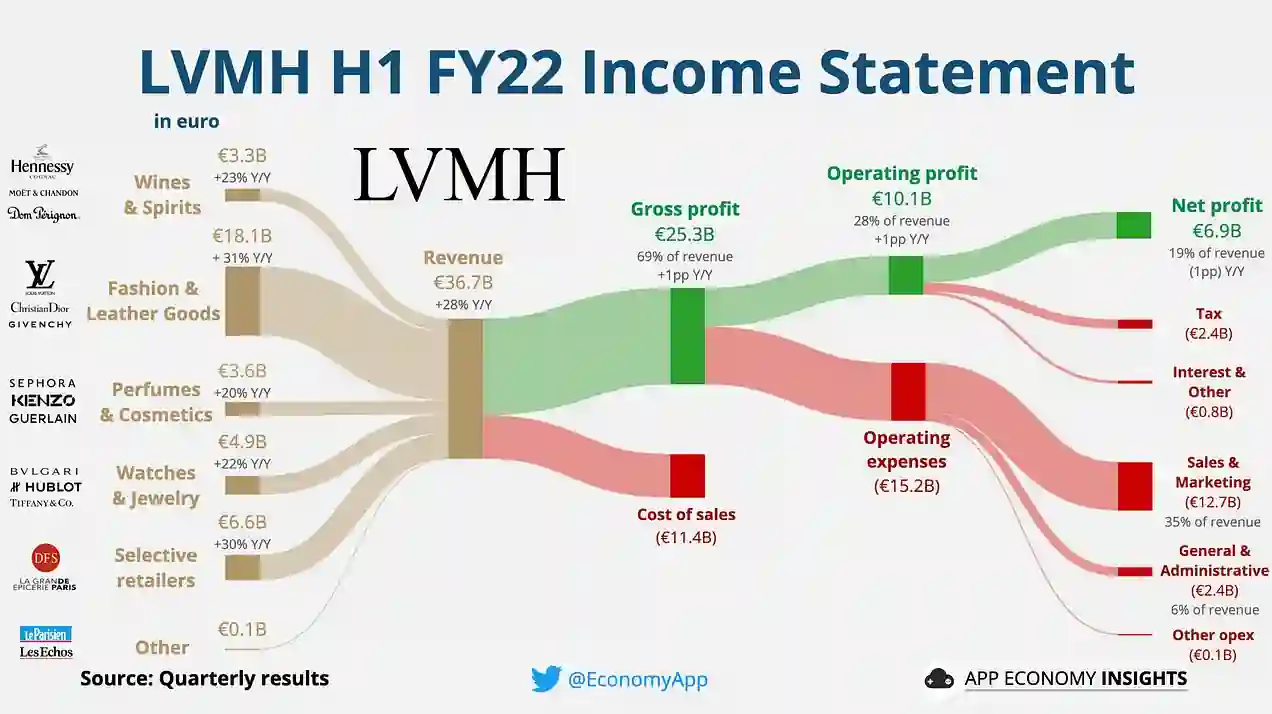

수익(Revenue)은 전년 대비 28% 증가한 것으로 보고되고 있다. 증가의 1등 공신은 LVMH의 주력 비즈니스이자 전년대비 31%의 성장을 이끌어낸 패션 및 가죽제품이다. 그러나 그림 9를 보면 알겠지만 5대 영역 모두 균등하게 20% 이상씩 매출이 증가해서 비즈니스가 한쪽에 몰린 것이 아닌 고루고루 잘 분포되어 있는 것을 알 수 있다.

그러나 기업에서 중요한 부분은 마진이다. 총 마진(Gross margin)은 전년인 2021년 대비 69% 증가했으며, 영업 마진(Operating margin)은 28% 증가했다. 표나 그림에선 나오지 않았지만 LVMH의 주력인 패션 및 가죽제품은 전체 영업 마진의 41%를 차지한다고 한다. 이 그룹의 성장 동력은 이 부분이라고 할 수 있으며 반대로 말하면 이 부분의 수익이 나오지 않을 시 그룹 전체의 위기로도 연결된다는 점이 이 그룹의 위험요소라고 할 수 있겠다.

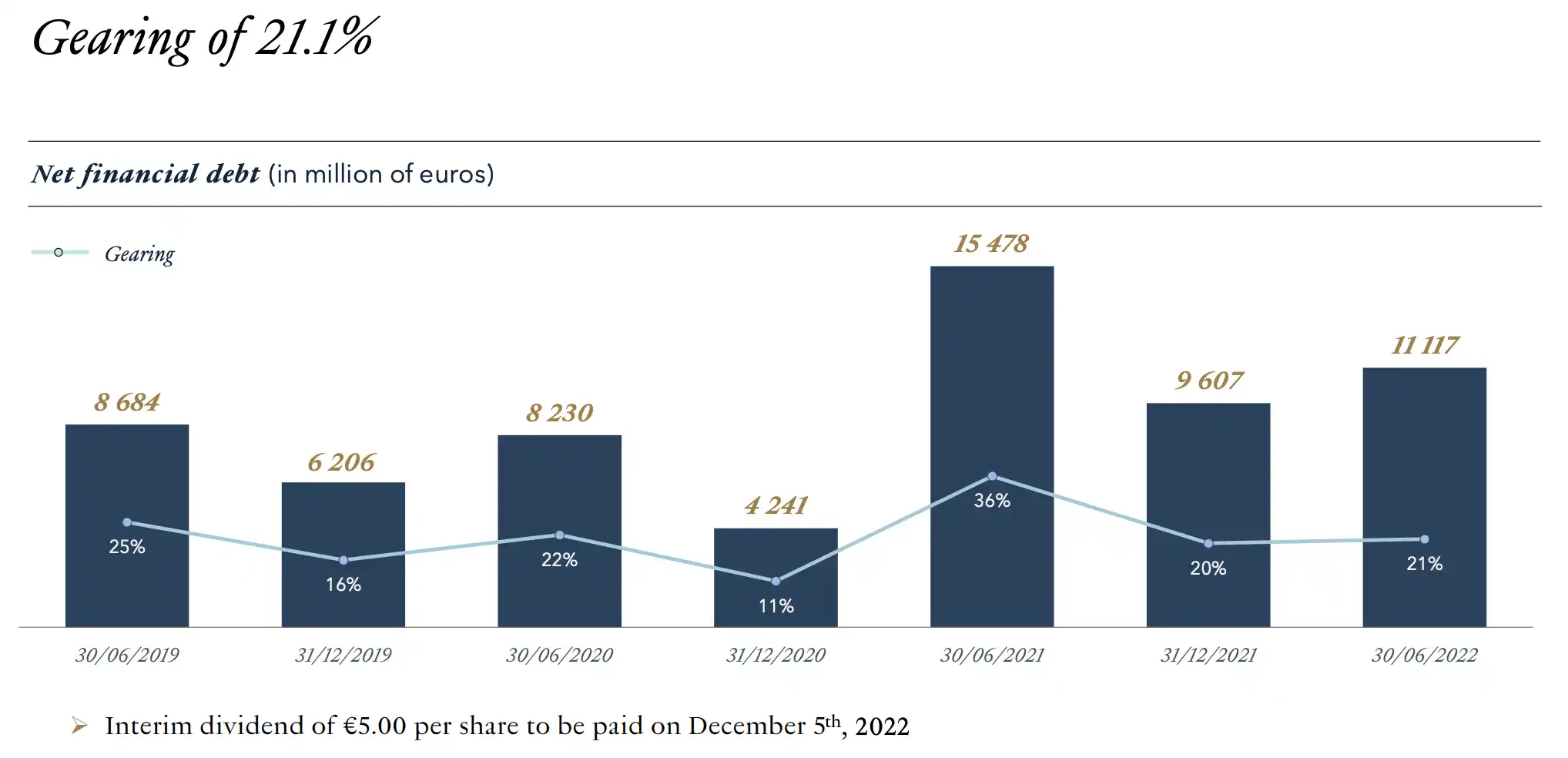

회사의 순 부채는 작년 6월 말 기준으로 111억 유로라고 나온다. 부채 비율은 21.1%로서 그룹의 현금 및 현금성 자산 104억 유로, 매년 사업에 발생하는 현금 흐름 73억 유로를 감안하면 우려할 수준은 아닌 것으로 나타난다.

4. 마치며

이상으로 루이비통의 그룹사인 LVMH에 대한 이야기를 마치고자 한다. 이번 편을 일상 카테고리로 넣은 것은 최근의 생활패턴을 보면 이 그룹사가 가진 제품들이 서두에서 말했듯 우리의 일상에 완전히 녹아들었기 때문이다. 그렇지만 이들의 제품군은 럭셔리 브랜드다. 즉 명품으로서 일반인들이 빈번하게 사기에는 가격이 상당하다. 대다수의 사람들이 요즘 수입의 일부 또는 높은 비율로 럭셔리 명품 브랜드 제품 구매에 너무 빠진 것으로 보인다. 물론 본인의 형편이 된다면 구매하는 데 있어 전혀 문제 될 것이 없겠지만 사회 초년생이자 학생들 역시 이 부분에 너무 몰입되어 있는 것이 아닌가 한다. 이는 상당히 위험한 요소가 아닐 수가 없다. 일부는 대출까지 실행해 가면서 무리하게 명품 구매에 몰입하는 부류도 더러 보았다. 명품은 본인 내재가치가 높을수록 더 빛을 발하지 않나 하는 게 필자의 생각이다. 겉치레 치장에 몰입하기보다는 내면의 가치를 더 높이는데 시간과 노력을 추가하게 된다면 본인 스스로 그 자체가 명품이 되지 않을까 한다. 그것도 너무 거추장스럽고 힘들어서 명품 구매가 참기 어렵다면, 차라리 명품을 구매하기보다는 이 회사를 소유하는 게 더 낫지 않을까? 지금 회사를 소유하여(주식을 말한다) 향후 몇 년 동안 투자의 일환으로 놔둔다면 당장 구찌 제품을 살 수 있는 돈으로 훗날 에르메스를 품게 되지 않을까? 물론 투자는 본인의 자율에 의한 행동으로 책임 또한 투자 본인에 있다는 것을 항상 명심하자! 모두들 성투하시길!!

(투자 전문가가 아니며 특정 주식의 매도 매수 추천도 아님을 밝힙니다. 투자에 대한 책임은 투자 본인에 있음을 다시 한번 상기시켜 드립니다)

참고 자료:

https://www.appeconomyinsights.com/p/lvmh-the-wolf-in-cashmere

👜 LVMH: The Wolf in Cashmere

CEO Bernard Arnault just became the world's richest person

www.appeconomyinsights.com