티스토리 뷰

주식은 심리가 답이다! 투자자로서 우리는 얼마나 자주 주가확인 빈도수를 가져야 할까?에 대한 답은 확률, 정보이론도 중요하지만 핵심은 심리 즉, 손실회피!

only_you 2023. 1. 23. 06:00투자자들의 큰 고민 중 하나는 바로 이것일 것이다. "주식 가격은 언제 확인할까?" 이에 대한 답은 어떻게 얻을 수 있을까? 이에 대한 어느 정도 혜안을 제시하는 글이 있어 소개해보고자 한다. 시작하기에 앞서 아래와 같이 워런 버핏의 어록부터 확인하고 가는 것이 좋을 것 같다. 아래 인용글은 2013년 주주 서한에서 워런 버핏이 한 말로 알려져있다.

- 게임은 스코어보드에 눈을 고정한 플레이어가 아니라 경기장에 집중하는 플레이어가 이긴다(Games are won by players who focus on the playing field - not by those whose eyes are glued to the scoreboard)

- 주가를 보지 않고 토, 일요일을 즐길 수 있다면 그것을 평일에도 시도해 보라(If you can enjoy Saturdays and Sundays without looking at stock prices, give it a try on weekdays)

1. 클로드 섀넌(Claude Shannon): 훌륭한 과학자, 공학자이자 이론가가 이 정보 이론을 개발했으며, 정교한 수학공식으로 정보, 잡음, 엔트로피 같은 단어를 사용함.

소개할 이론을 개발한 클로드 섀넌은 훌륭한 과학자이다. 그러나 이 분이 만들어낸 이론 덕택인지 탁월한 투자자인 것으로도 밝혀졌다. 섀넌의 포트폴리오가 워런 버핏보다 수십 년 동안 더 뛰어나기까지 했다고 한다.

이 분이 만들어낸 이론과 정보, 노이즈, 엔트로피가 말하는 부분은 어떤 것인지 알아보자.

2. 단순 가정에서부터 시작

ABC라는 주식이 있다고 가정해 본다. 시장이 열리는 매일 우리의 주식은 다음 중 하나다.

- 1% 상승 또는

- 1% 하락

단순화하기 위해 모든 거래일에 위 두 가지 경우만 가정한다. 또한 ABC는 투자하기 좋은 주식이라고도 가정한다. 즉, 회사는 높은 진입장벽을 뜻하는 넓은 해자를 가지고 있고, 자본 수익률이 좋고, 적절한 성장 전망 등을 가진 기업이라고 하고 이 주식은 합리적인 가격에 거래되고 있다. 이 주식을 투자함으로써 대략 연 15% 정도의 수익을 기대하고 있다.

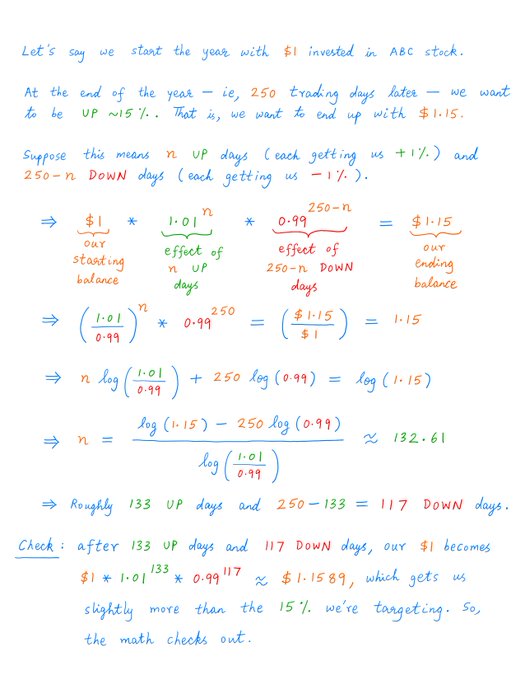

1년에는 약 250일의 거래일이 있다. 이는 365일에서 주말, 휴일 등을 뺀 순수 거래일 기준이다. 이 250일 중 기대수익인 연 15% 를 1년 내 얻기 위해서는 1%씩 몇 번 올라야 할까?

3. 이항분포(binomial distribution)를 사용한 수학적 해석

이항분포를 사용하면 쉽게 계산이 가능하다.(물론 수학이 어렵다면 그냥 이렇구나 하고 넘어가시면 된다...) 여기서 이항분포란 쉽게 말해서 연속된 n번의 독립적 시행에서 각 시행이 확률 p를 가질 때의 이산 확률 분포를 말한다.

기본적인 예로, 일반적인 주사위를 10회 던져서 숫자 6이 나오는 횟수를 센다. 이때 n = 10이고 p = 1/16인 이항분포이다. 이를 토대로 계산한다면 아래 그림과 같다.

위 그림과 같이 대략 133일 오르고, 117일 떨어져야 우리가 원하는 수익률을 얻을 수가 있다. 즉 연 15%의 기대 수익률을 위해선 1년에 상승해야 하는 비율이 53.2%(133/250)가 필요한 것이다. 상승하는 날이 더 많아야 가능하지만 그렇다고 상승하는 날이 그렇게 많이 필요하지 않다는 것을 수학적 이론으로 알 수 있다.

4. 확률의 핵심 개념

이는 확률의 핵심 개념이기도 하다. 상승할 확률이 아주 미약하게나마 더 높다면(53.2% vs 46.8%), 1년에 수익을 얻는 것은 그리 어려운 일은 아닌 것이다. 물론 이러한 단서가 존재해야 가능하다. "만약에 이 확률이 반복적으로 일어난다면"

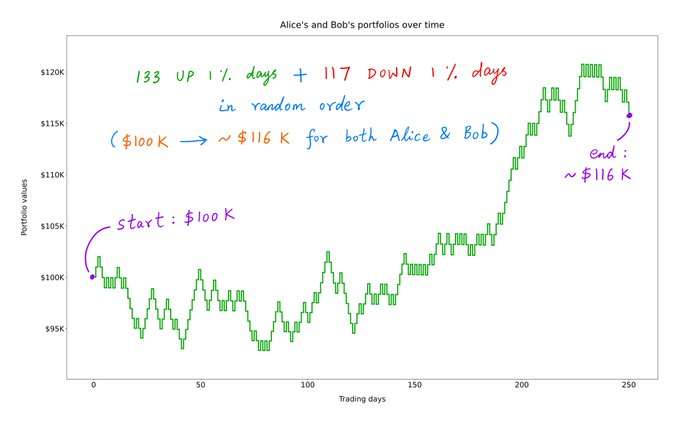

예를 들어, ABC 주식의 경우 주어진 날에 상승해야 할 확률은 53%로 이것은 거의 50/50의 동전 던지기의 확률과 그리 차이 나지는 않는다. 하지만 이 1년 동안의 반복된 행동을 250회 한다면, 1년에 수익을 볼 확률은 약 83%까지 증가하게 된다. 아래 그림은 1% 상승 확률이 53.2%, 하락 확률이 46.8% 일 때의 1년 동안의 수익 분포를 나타낸 그림이다.

이는 작은 차이의 긍정적인 요소를 가지면 아주 긴 시간 동안 복리로 쌓이게 되면 엄청난 결과를 가져다준다는 것을 뜻한다. 또한 이러한 결론은 정보 이론의 핵심 아이디어 인 시그널, 노이즈, 엔트로피 등과 밀접한 관련이 있다.

5. 정보 이론: 시그널(Signal) 또는 노이즈(Noise)

시그널은 근본적인 진실과 같은 것이다. 복잡한 시스템(회사, 경제, 인체, 체스 AI 등)에 대해 연구 또는 학습할 때 우리는 신호를 찾는다. 이런 시스템에 대한 근본적인 사실들은 시간에 따라 느리게 변한다는 것이다.

예를 들어 다음과 같다.

- ABC 주식의 경우, 비즈니스 펀더멘털이 개선되거나 약화되고 있는가?

- 미국 경제는 성장하고 있는가 아니면 위축되고 있는가?

- 사람이 체중을 줄이거나 늘리고 있는가?

- AI를 하는 체스는 시간이 지남에 따라 더 좋아지는가 아니면 더 나빠지는 가?

이러한 것들은 우리가 찾고 있는 일종의 시그널이다. 그러나 슬프게도, 이러한 시그널은 거의 정확하게 측정할 수 없다. 거의 모든 신호 또는 시그널의 측정에는 상당한 양의 무작위 변동이 있기 때문이다.

이것이 바로 노이즈다. 시그널 위에서 흔들면서 정확한 측정을 방해하기 때문이다.

다시 ABC 주식으로 돌아온다면, ABC 회사의 비즈니스가 탄탄하여 연간 15%씩 상승할 수 있는 여력을 보유하고 있다. 그러나 주식은 그걸 매일 반영하지 못할 수 있다. 매일매일 주식은 무작위로 변동하는 것으로 보일 것이다.

마찬가지로, 올바른 식단을 따른 사람이라 할지라도 시간이 천천히 지남에 따라 체중이 감소할 것이다. 그러나 매일매일 몸무게를 측정한다면, "노이즈"를 볼 확률이 매우 높다. 어떤 날에는 물 한 병을 마신 후라던지 상황에 따라 체중이 늘어날 수도 있다.

6. 엔트로피(entropy)는 어떤 신호의 무작위성의 양

예를 들어, 전날보다 ABC 주식으로 돈을 벌었는지 여부를 확인한다면 그 측정에는 많은 엔트로피가 포함되어 있다. 앞서 보았듯 50대 50의 확률과 비슷한 것이다.

하지만 우리가 ABC를 통해 1년 동안 돈을 벌었는지 확인한다면, 이 측정의 엔트로피는 훨씬 낮을 것이다. 왜냐하면 이 또한 앞서 계산해 보았듯이, 반복적으로 시행했을 경우 8대 2의 확률로 수익을 달성할 수 있기 때문이다.

"편향된 확률"은 "공정한 확률"보다 엔트로피가 적은 것이다.

7. 정보와 불확실성

"정보"는 불확실성을 해소해 준다. 시그널에 대해 더 많은 정보가 있을수록, 더 작은 확률로 불확실해진다. 무작위성이 끼어들 여지가 더 적다는 뜻이다.

ABC가 좋은 사업을 하고 있다는 확신이 약하다고 가정한다면, 우리는 매시간 ABC의 주가를 확인할 것이다. 그러나 우리가 50번째 보고 있는 그 측정치가 49번째 측정한 측정치보다 불확실성을 더 해소해 준다고 볼 수 있을까?

이것은 우리에게 주가 확인에 대한 우리의 주요 정보 이론적 통찰력을 제공할 것이다. 만약 사업의 근간, 즉 기업의 펀더멘털을 우리가 정말로 갖고 있는 시그널이라면, 주가를 더 자주 확인할수록 실제로 더 적은 정보와 더 많은 소음만을 얻을 뿐이다.

8. 손실회피(loss aversion)

확률과 정보 이론 외에도 주가 확인은 우리에게 심리적으로 영향을 미칠 수 있다. 주가가 우리의 기분과 감정 등을 바꾸기도 한다. 예를 들어 시장이 오르면 우리는 낙관하게 되고, 내리면 비관적으로 변하기 때문이다.

예를 들어 철수와 영희가 각각 투자금 1억으로 투자를 한다고 한다. 둘 모두 ABC에 1억씩 투자하기로 맘을 먹었다. 두 사람의 특징은 다음과 같다.(원본에선 미국식 이름인 앨리스(Alice)와 밥(Bob)을 예로 들었으나 쉽게 생각하기 위해 흔한 이름인 철수와 영희를 예로 들었다. 물론 이는 가상의 인물의 이름이기에 오해가 없으시기를!)

- 철수: 증권사 앱을 통해 매일매일 주가를 확인한다.

- 영희: 차분히 매 분기마다 주가를 확인한다.

명백하게도 둘은 모두 똑같은 회사 주식에 투자했기에 같은 수익을 거둘 것이다. 그러나, 영희는 철수보다 기분이 훨씬 좋을 것이다. 그 이유는 1만 원을 버는 것보다 1만 원을 잃는 것이 더 크게 다가오기 때문이다. 이 심리적 경향성을 "손실회피(loss aversion)"라고 한다. 노벨상 수상자인 경제학자이자 심리학자인 다니엘 카네만(Daniel Kahneman)에 의해 대중화되었다.

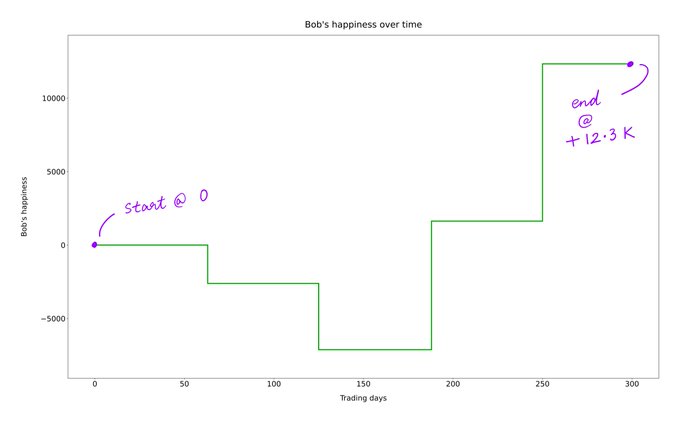

이 손실회피가 어떻게 철수가 영희보다 성과가 더 안 좋은지 보이기 위해 시뮬레이션을 해보면 아래와 같다. 아래는 앞서 보였듯 무작위로 133번 주가가 오르고, 117번 주가가 내린 ABC 주식의 1년간의 움직임이다. 1억으로 출발했다면 철수와 영희는 연말에 각각 똑같이 1600만 원(약 16%)의 수익을 달성했을 것이다.

철수는 매일매일 주가를 확인했기에 100만 원씩 벌 때마다, "100만 원어치의 행복"을 얻는다.

문제는 여기에 있다. 철수가 오늘 어제보다 100만 원을 만약 잃게 된다면, "200만 원어치의 불행"을 얻게 되는 것이다. 이게 손실회피의 핵심이다. 손실이 우리를 슬프게 하는 게 수익이 우리를 기쁘게 하는 것보다 훨씬 크게 다가오기 때문이다.

이에 따른 철수의 "행복도"는 아래 그림과 같다. 15%를 벌었다고 하더라도, 연말에는 정신이 온전한 상태가 되어 있을 수가 없는 것이다. 심지어 연말까지 15%의 수익을 거둘 수 있었을까? 이에 대한 이유는 앞에서 본 확률 때문이다. 오를 날이 아주 미약하게나마 많더라도 내려간 날들로 인해 철수의 멘털을 더 크게 흔들기 때문이다.(노이즈!!)

반면, 분기마다 주가를 확인하는 영희는 훨씬 더 유리하다. 이는 복리와도 결합된다. 즉, 수익도 얻을 수 있고 행복도 얻을 수 있는 것이다!

9. 마치며

결국 기업의 펀더멘털에 입각하여 좋은 주식을 선택 및 매수했다면, 철수가 아닌 영희가 되어야지 투자로 인해 수익과 행복까지 얻을 수 있는 것이다. 하루하루 주가에 연연하지 말고 내가 투자한 또는 투자하고자 할 기업의 펀더멘털에 더 신경을 쓰고 매수를 하였다면 주가를 확인하기보다는 그 기업이 꾸준히 내가 생각한 데로, 내가 구상한 데로의 연 기대 수익률을 얻을 수 있는 여건에 더 초점을 맞추는 것이 더 중요한 일이 되지 않을까 다시 한번 생각해 본다. 주가를 봐봐야 우리가 바꿀 수 없는 것이 없듯이 말이다! 모두들 성투하시길!!

자료 출처:

https://mobile.twitter.com/10kdiver/status/1601996286877736962

트위터에서 즐기는 10-K Diver

“1/ Get a cup of coffee. In this thread, we'll explore the question: As investors, how often should we check stock prices? To answer this, we'll draw on key ideas and concepts from many different fields -- probability, information theory, psychology, etc

twitter.com