티스토리 뷰

작년의 엄청난 하락장에 이어 올해 1월에는 갑작스러운 증시의 상승이 이어지고 있다. 작년 말부터 예견된 연준의 금리 인상 조절과 최근 FOMC에서의 연준의장 파월의 큰 이슈 없는 상황과 아직 발표되진 않았지만 대다수의 의견이 CPI로 대변되는 인플레이션이 지속적으로 감소되고 있다는 점을 들어 증시가 다시 살아날 조짐이 보인다는 것이 주된 요인이 될 것으로 풀이된다. 그러나 데이터로 보게 되면 이러한 랠리 속에서 미국 기업 내부자들은 이러한 비합리적인 시장 행동을 이용하여 주식을 처분하고 있다는 소식이 전해지고 있다. 어떤 상황인지 한번 확인해 보도록 하겠다.

1. S&P500 지수, 매크로 하락 추세선 돌파

그림 1을 보게 되면 작년 초부터 시작된 하락세를 최근 한 달간의 엄청난 상승 모멘텀을 바탕으로 하방 추세선을 뚫고 올라오며 S&P500 이 4000을 넘어 4200을 바라보고 있는 상황이다. 이러한 움직임으로 올해 다시 Bull case로의 전환을 모두가 꿈꾸고 있는 것이다.

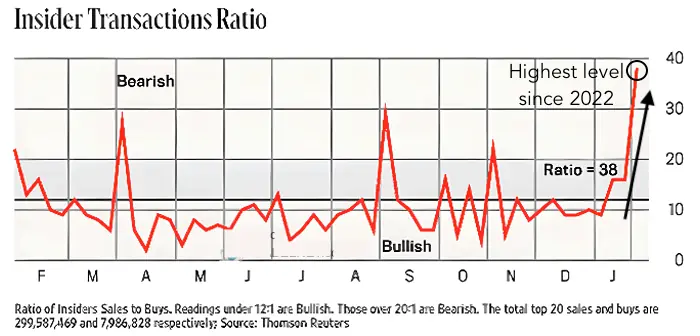

2. 내부자 거래 비율이 단 1년 만에 최고 수준 도달

그러나 내부자(insider) 거래 비율이 작년의 2022년에 이어 또다시 최고 수준에 도달하였다. 흔히 내부자라고 칭하는 부류는 비공개 정보에 접근할 수 있는 기업의 내부자를 칭하며, 이러한 내부자는 미국에선 거래를 법적으로 공개해야 함이 원칙이다. 내부자가 매도하는 경우 일반 투자자가 모르는 것을 알고 거래를 할 가능성이 매우 높기 때문이다. 내부자 거래 비율이 다시 높아졌다는 것은 아마도 기업들은 시장의 현재 책정하고 있는 가격보다 아직은 그러한 부분에 도달하지 않았음을 인정하는 것이 아닐까? 이것에 대한 사실 여부를 알아보기 위해 몇 가지 추가적인 차트를 더 살펴본다.

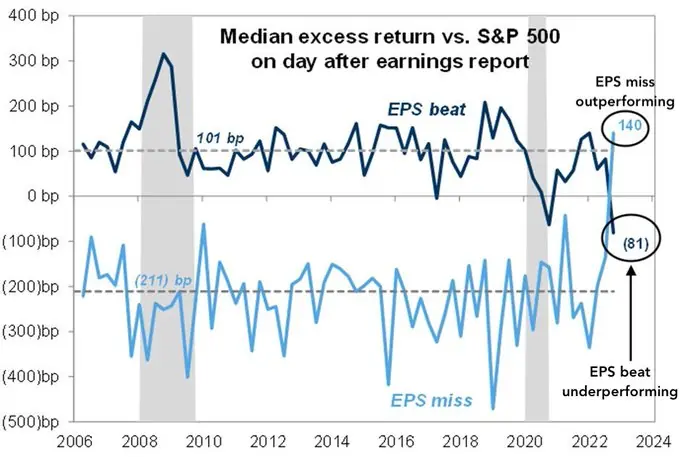

3. S&P500 EPS 평균으로 확인하는 비이상적인 현재 시장 상태

아래 그림은 S&P500 내 전체 기업의 실적에서 EPS에 대해 어떻게 반응했는지를 보여주는 차트다. 현재 전개되고 있는 역학 관계는 지금까지의 상황과는 매우 다름을 보이고 있다.

EPS가 시장의 기대치보다 높게 나온 기업의 주가는 매우 저조한 반응을 보이고 있으며, 반대의 경우에는 주가가 더 가파르게 상승하는 모습이다. 이것은 매우 비합리적인 유형의 어닝 시즌을 시사하는 것이다.

그림의 2008년 시기를 보면 일반적으로 강력한 수익을 보고하는 회사가 주가의 흐름도 매우 좋음을 알 수 있다. 지난 2008년 금융 위기 때에는 실적이 좋은 기업들 위주로 주가의 바닥에서 오름세를 볼 수 있었으나 작년부터 지금까지는 그러한 추세와 정반대의 상황이 되고 있는 것이다.

이러한 증시의 이상한 움직임을 기회로 기업의 내부자들은 보유 자산들을 내다 팔고 있는 것이 아닌가 하는 추측이다.

4. 2015년의 사례를 통해 확인한 내부자 거래와 주가 흐름의 연관성

그림 2의 가파르게 치솟아 오른 부분은 각각 작년 2022년 3월과 8월이다. 이 때는 작년 증시에서 최고 고점에 도달한 시기로서 내부자 거래가 급등한 이후 여지없이 증시는 하방으로 흘러내렸음을 알 수 있다.

지난 2015년의 사례를 보더라도 이를 확인할 수 있다. 지난 2015년 역시 상당히 큰 변동성을 가진 기간이었고, 아래 그림과 같이 2015년에는 내부자 거래가 급등했던 시기는 각각 1~5월, 7월, 10~11월 세 구간으로 나눌 수 있다.

1) 2015년 1월~5월 구간

내부자 거래가 빈번했던 2015년 1월에서 5월까지 시장은 매우 점진적으로 상승하여 결국 5월에 최고점을 형성한 시기였다.

2) 2015년 7월

2015년 7월 15일은 시장에서 또 다른 고점이 형성된 시기였었다. 그러나 그 이후 S&P500은 아래 그림과 같이 가파르게 하락한 모습을 확인할 수 있다.

3) 2015년 10월~11월

가파르게 하락한 이후 2015년 10월에 다시 증시를 회복하였으나, 11월 이후 이례적으로 다시 증시는 가파르게 하락했다.

이런 사례만으로 내부자가 모든 경우에 시장의 고점을 정확하게 예측 및 측정할 수 있다는 의미는 아닐 것이다. 그러나 이런 빈번한 상황을 토대로 적어도 그들이 상황이 좋지 않다는 것 정도는 높은 확률로 예견할 수 있음을 알 수 있는 부분이기도 하다.

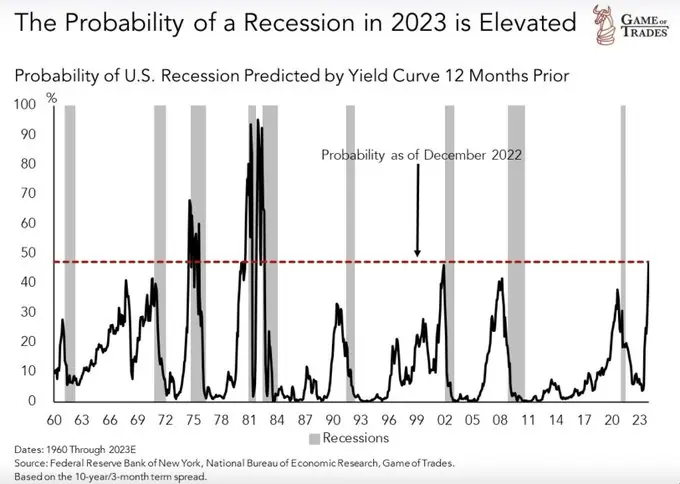

5. 경기침체 확률은 1981년 이후 최고

이미 지난번 제레미 그랜섬의 칼럼을 소개할 당시에 장단기 금리차가 역전되어 있음을 확인할 수 있었다. 이를 수익률곡선이 역전(yield curve inversion)되었다고도 표현하는데, 이로 인해 지난달에 발표된 각 기업들의 실적 발표는 비교적 강세를 보였지만 위축된 거시경제로 인해 경기침체의 확률이 높은 것만은 사실이다. 아래 그림은 작년 12월 기준이므로 조금 더 지켜볼 필요는 있겠지만 지난 코로나 당시의 상황을 이미 넘어섰고 심지어 2008년 금융위기 때보다도 확률이 높다!

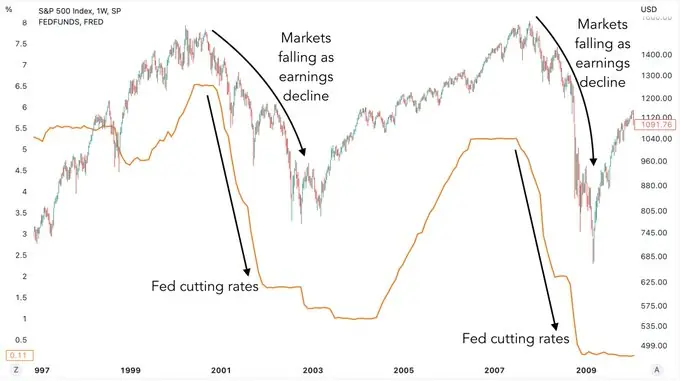

6. 연준이 금리를 내리더라도 기업의 실적 감소는 시장에 하방 압력을 가할 것

연준이 피벗으로 금리를 내리기 시작하더라도 기업의 실적이 받쳐주지 않으면 시장은 가파르게 하락세를 타게 될 것이다. 이는 지난 2000년과 2008년에 확인한 상황이다. 그러나 이는 거의 필연적인 상황이지 않을까 한다. 작년 한 해 가파르게 오른 금리로 인해 각 기업들은 긴축에 들어갔을 것이고, 각 기업들의 실적에서도 알 수 있듯이 실적에서 자유로운 기업들이 거의 없었다. 메가캡 기업들인 애플과 구글, 아마존 마저 실적이 미스 나기 시작했다는 사실은 이를 입증해 주는 중요한 단서가 될 것으로 생각된다. 이러한 부분은 하락장 장인인 제레미 그랜섬도 말한 바 있다.

2023.01.31 - [미국주식 이야기] - 버블 전문가 제레미 그랜섬, 올해도 하락을 예상한다?

버블 전문가 제레미 그랜섬, 올해도 하락을 예상한다?

헤지펀드 GMO 공동 창업자이자 과거 일본의 버블 붕괴부터 2000년 닷컴 버블, 2008년 약세장과 작년 초 미국 증시에 슈퍼 버블이 만들어지고 있다고 경고하며 2022년 약세를 정확히 예측한 증시 버블

alwayswithyou.tistory.com

7. 마치며

서두에서도 보았듯, 단기적으로는 시장은 아주 강한 상태이다. 최근의 가파른 상승세를 통해 최근에 매크로 하락 추세 저항선을 뚫고 올라섰으며, S&P500 지수 3,900~4,000에 머물고 있던 200일 이동 평균선 마저 돌파하여 본격적인 상승 추세에 올라섰기 때문이다.

그러나 매크로 환경이 아직까지 정돈되지 않은 만큼 이러한 차트의 움직임은 언제든지 다시 변화할 수 있기에 경계를 유지하고 위험을 관리하는 것이 중요할 것으로 보인다.

그러나 경제적 해자를 가진 좋은 기업에 투자하는 장기투자자라면 이 또한 기회로 여겨야 하지 않을까? 최근에 가파른 상승세로 인해 목표했던 수량을 채우지 못한 이도 있을 것이고 다시 재진입을 원했던 사람도 다시금 이러한 기회(?)를 잘 노려보면 어떨까 생각한다. 물론 투자는 자율적으로 스스로 행하는 것이고 그에 대한 책임 또한 전적으로 투자자 자신에게 있다는 것을 다시 한번 되새기며 이만 마치도록 하겠다. 모두들 성투하시길!!

(투자 전문가가 아니며 특정 주식의 매도 매수 추천도 아님을 밝힙니다. 투자에 대한 책임은 투자 본인에 있음을 다시 한번 상기시켜 드립니다)

자료 출처:

https://mobile.twitter.com/GameofTrades_/status/1623030596791595008

트위터에서 즐기는 Game of Trades

“Insiders are selling BIG time into this rally They are taking advantage of irrational market behavior to offload their stocks. A thread looking at their track record 🧵”

twitter.com