티스토리 뷰

회사의 재무 건전성을 이해하기 위한 가이드

지난번 포스팅에서는 투자자가 알아야 하는 세 가지 주요 재무제표 중 회사의 재무 성과를 이해하기 위한 가이드로 손익계산서(Income Statement) 분석하는 방법에 대해 알아보았다. 이번에는 손익계산서에 이어 기업의 대차대조표 분석을 통해 기업의 재무 건전성을 확인하는 방법에 대해 좋은 글이 있어 소개 및 같이 공부하고자 한다.

지난번 포스팅은 아래 링크 참조

2023.01.09 - [미국주식 이야기] - 재무제표의 기본이자 핵심, 기업의 손익계산서(Income Statement) 분석 방법

재무제표의 기본이자 핵심, 기업의 손익 계산서(Income Statement) 분석 방법

회사의 재무 성과를 이해하기 위한 가이드 작년 2022년은 S&P500 지수가 -19.44% 하락한 해로써 지난 세기 동안 7번째로 수익이 좋지 않았던 해이다. 이로 인해 올해 경제 전망이 안 좋을 것이라는 예

alwayswithyou.tistory.com

1. 대차대조표(Balance Sheet)란?

대차대조표는 특정 시점에서 회사의 재무 상태에 대한 일종의 스냅숏(snapshot)으로써, 손익 및 현금 흐름표는 분석된 전체 기간 동안 발생한 일을 보여주지만(예: 1월 1일 ~ 12월 31일), 대차대조표는 해당 기간의 마지막 시점을 보여준다.(연도의 경우 12월 31일 현재 수치를 표시함)

대차대조표는 특정 시점에서 회사의 자산, 부채 및 자본을 보여주는 재무제표다. 대차대조표를 분석하면 회사의 부채 상환 능력, 비즈니스 성장 및 주주에게 이익 반환 능력을 더 잘 이해할 수 있다. 따라서 개인 투자자이거나 소규모로 창업을 한 사람들도 대차대조표를 읽고 분석하는 방법을 이해하는 것은 필수적인 요소라고 할 수 있다.

알아야 할 중요한 사항은 아래와 같다.

- 대차대조표에 포함된 것: 자산, 부채, 주주 자본

- 주요 요소: 유동 비율, 당좌비율(회사의 현금 및 미수금을 유동 부채와 비교. 즉, 단기 유동성을 뜻함), 부채 비율, 자산 회전율

- 분석 유형: 특성, 추세 및 비교

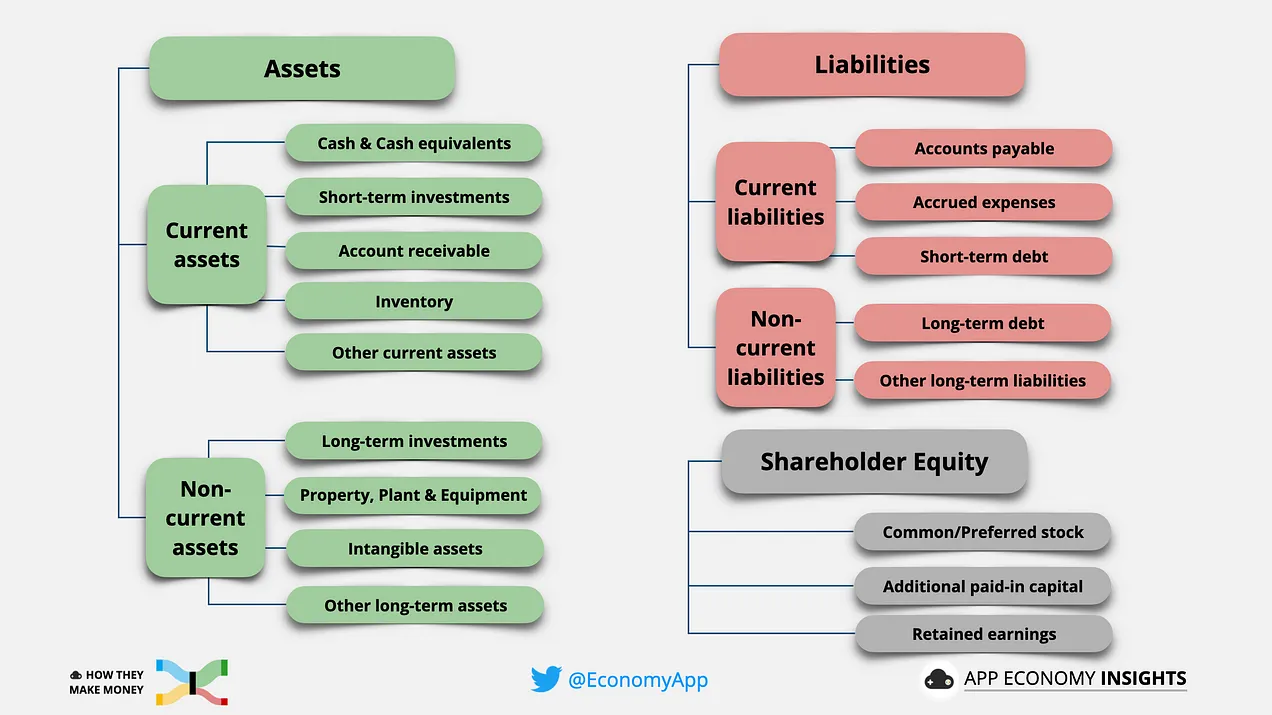

2. 대차대조표(Balance Sheet)에 포함된 내용

자산이 부채와 주주의 자본과 같아야 하기에, 즉 균형을 이뤄야 하기에 대차대조표라고 한다. 따라서 대차대조표의 기본 방정식은 아래와 같다.

자산 = 부채 + 주주 자본

여기서,

- 자산(Assets): 회사가 보유한 모든 것.

- 부채(Liabilities): 회사가 빚진 모든 것.

- 주주 자본(Shareholder's Equity): 모든 부채가 상환된 후 회사의 가치(자산에서 부채를 제외)

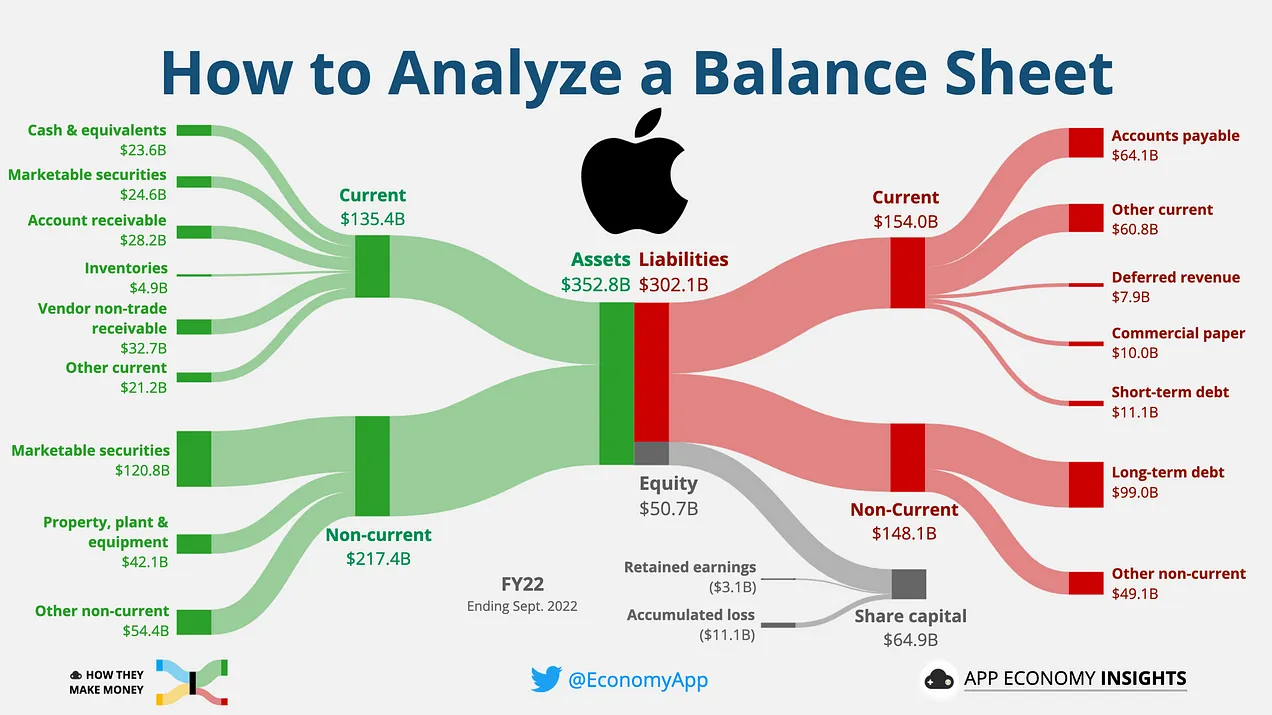

역시나 빠른 이해를 돕기 위해 시총 1위 애플의 2022년 대차대조표를 예로 든다.

위 그림 1에서 구성된 요소는 아래와 같다.

- 자산: 녹색으로 표시된 부분으로써, 두 가지 범주로 나눌 수 있다.

- 유동 자산(1년 이내에 현금으로 전환할 수 있는 자산): 현금, 미수금 및 재고

- 비유동 자산(현금으로 전환하는 데 1년 이상 걸리는 자산): 부동산, 공장 및 장비와 같은 고정 자산

- 부채: 빨간색으로 표시된 부분으로써, 이 또한 두 가지 범주로 나눌 수 있다.

- 유동 부채(1년 이내에 지불해야 하는 부채): 미지급금, 임금 미지급금, 미지급 세 등

- 비유동 부채(상환하는 데 1년 이상 걸리는 부채): 대출 및 모기지 등

- 순지분: 회색으로 표시된 부분으로 보통주, 우선주 및 이익 잉여금을 뜻하며, 자본은 순자산 또는 주주 자본이라고도 함.

그림 1에서 애플의 총자산은 352.8억 달러이고 총부채와 자본은 각각 302.1억 달러, 50.7억 달러로 대차대조표가 균형을 이루고 있는 것을 알 수 있다.

표준 대차대조표의 구조는 다음과 같다. 경영진은 정확한 용어와 분류를 다소 모호하게 조정할 수 있으므로 확실하지 않은 경우에는 투자자 관계 웹 사이트 등 이를 확인할 수 있는 회사의 서류를 살펴보는 것이 좋다.

1) 자산(Assets)

자산은 미래의 경제적 이익을 제공할 것으로 예상되는 경제적 자원을 뜻한다. 이는 과거의 거래나 사건의 결과로 회사가 통제하고 미래의 경제적 이익이 흐를 것으로 예상되는 자원으로 크게 유형(물리적)과 무형(물리적이지 않음)으로 분류된다.

- 유동 자산

- 현금 및 현금등가물: 보유 현금, 은행 현금 및 쉽게 현금으로 전환할 수 있는 기타 단기 투자

- 미수금: 판매되었지만 아직 지불되지 않은 상품이나 서비스에 대해 고객이 회사에 빚진 돈

- 재고: 회사가 판매를 위해 보유하고 있는 원자재, 진행 중인 작업 및 완제품

- 선불 비용: 임대료 또는 보험과 같이 미리 지불한 비용

- 비유동 자산

- 고정 자산: 공장 및 장비와 같이 장기간 회사 운영에 사용된 자산이다. 시간이 지남에 따라 감가 상각됨(감가상각에 대해서는 손익 계산서 내용 참조)

- 장기 투자: 주식 및 채권과 같이 회사가 상당한 기간 동안 보유할 계획인 다른 회사 또는 자산에 대한 투자

- 무형 자산: 특허, 상표, 영업권(브랜드 평판, 고객 기반에 귀속되는 가치, 인수 등에 대해 지불한 프리미엄)과 같은 물리적 형태가 없는 자산. 시간이 지남에 따라 감가 상각됨

전반적으로 자산은 회사의 경제적 자원, 유동성 및 미래 소득 창출 능력에 대한 부분을 제공하는 요소이다.

2) 부채(Liabilities)

부채는 과거의 거래 또는 사건으로 인해 발생하는 기업의 의무로써, 회사의 부채 및 기타 재정적 의무이며 회사가 다른 사람에게 빚진 돈을 나타낸다. 부채는 유동 부채와 비유동 부채로 분류된다.

- 유동 부채

- 미지급금: 받았지만 아직 지불되지 않은 상품 또는 서비스에 대해 공급업체에 지불해야 하는 금액

- 미지급 비용: 임금 및 세금과 같이 발생했지만 아직 지불되지 않은 비용

- 단기 부채: 1년 이내에 상환해야 하는 대출 및 부채

- 비유동 부채

- 장기 부채: 1년 이상의 기간 이후 상환해야 하는 대출 및 부채

- 이연 수익: 상품이나 서비스를 제공하기 전에 받은 돈. 즉, 제품이 배송되거나 서비스가 제공될 때까지 고객에게 빚진 돈

- 연금 부채: 직원의 연금을 충당해야 하는 회사의 의무

- 기타 장기 부채: 임대 비용, 세금 및 회사가 미래에 지불할 것으로 예상되는 기타 의무

전반적으로 부채는 회사의 부채 및 기타 의무 사항을 나타내며 회사가 누구에게 빚지고 있는지 보여준다. 부채는 우리에게 회사의 재정적 의무, 지급 능력 및 시간이 지남에 따라 재정적 의무를 이행할 수 있는 능력에 대한 부분을 제공한다.

3) 주주 자본(Shareholder's Equity)

주주 자본은 모든 부채를 공제한 후 기업의 자산에 대한 잔여 지분을 나타낸다. 대차대조표의 기본 방정식을 바꿔보면 알 수 있는 사항이다.

주주 자본 = 자산 - 부채

주택 자산을 예를 들면 쉽게 알 수 있다. 만약 내가 10만 달러 상당의 주택에 대해 2만 달러를 계약금으로 지불했다고 가정해 보면, 10만 달러 가치의 고정 자산(주택)을 소유하였지만 은행에 8만 달러의 장기 부채인 모기지를 가지고 있는 것이다. 따라서 나의 주택 자산은 10만 달러에서 장기 부채 8만 달러를 제외하면 2만 달러가 되는 것이다.

자본은 주주가 소유한 회사 자산의 일부를 나타낸다. 이는 여러 가지 구성 요소로 나눌 수 있다.

- 자본금: 주주가 주식을 매입하여 회사에 투자한 돈

- 이익 잉여금: 회사가 벌었지만 아직 환매 또는 배당금을 통해 주주에게 분배되지 않은 이익

- 자사주: 회사가 주주로부터 환매한 주식

- 예비 계정: 회사가 특정 목적(예: 향후 법적 대응 비용)을 위해 산정한 준비금 등이 해당

자본은 회사의 순자산을 나타내며 회사가 모든 부채를 상환한다면 남을 것이다. 이는 우리에게 회사의 순자산, 수익성 및 미래 소득 창출 능력에 대한 이해를 제공한다.

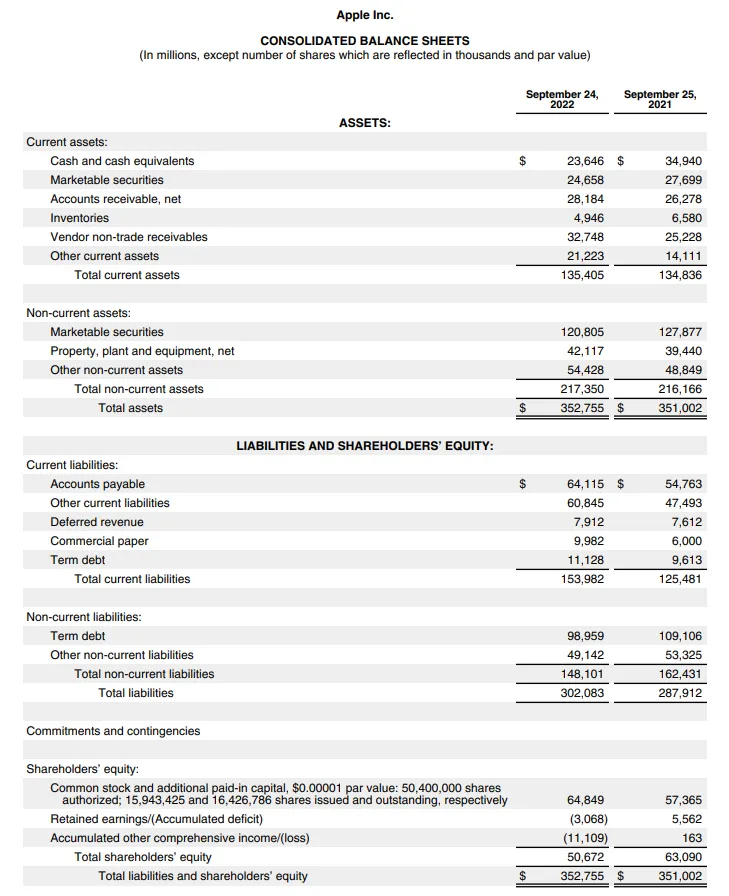

다음은 연차(10-K)또는 분기별 보고서(10-Q)에 포함된 대차대조표가 어떻게 보이는지에 대한 예이다. 애플의 2022년도 9월에 끝나는 분기 보고서 내용이며 전년도 내용이 포함된다.

3. 대차대조표 내 주요 요소

대차대조표를 검토할 때 확인해야 할 주요 요소에 대해 알아보고자 한다. 몇 가지 주요 재무 비율을 사용하여 회사의 대차대조표를 분석하고 전반적인 재무 상태를 이해할 수 있다.

- 유동 비율(Current Ratio): 유동 자산과 유동 부채를 비교하여 회사의 유동성을 측정하는 요소다. 유동 자산을 유동 부채로 나누어 계산하며, 수치 1을 기준으로 높을수록 좋다.

유동비율 = 유동자산 / 유동부채

- 당좌 비율(Quick Ratio): 가장 유동적인 자산만 고려하여 회사의 유동성을 측정한다. 유동 자산에서 재고를 빼고 결과를 유동 부채로 나누어 계산한다. 수치 1을 기준으로 이 역시 높을수록 좋다.

당좌 비율 = [현금 + 단기 투자 + 매출채권] / 유동부채

- 부채 비율(Dept-to-Equity Ratio): 총부채를 총자본과 비교하여 회사의 지급 능력을 측정한다. 비율이 낮을수록 회사가 레버리지가 적고 부채를 더 많이 갚을 수 있음을 뜻한다. 수치 1을 기준으로 낮을수록 좋다.

부채 비율 = 부채 / 자본

- 총 자산순이익률(Return On Assets, ROA): 순이익을 총자산과 비교하여 회사의 수익성을 측정한다. 비율이 높을수록 회사의 자산이 수익을 창출하기 위해 효율적으로 운영되고 있음을 뜻한다. 일반적으로 높을수록 좋다. 그러나 좋은 것으로 간주되는 것은 궁극적으로 업계와 회사에 따라 다르게 나타난다. 예를 들어서 유틸리티 회사는 테크 기업보다 ROA가 낮다.

ROA = 순이익 / 자산

- 자기 자본이익률(Return On Equity, ROE): 주주의 자본과 관련하여 이익을 창출할 수 있는 회사의 능력을 측정하고, 투자 자본을 사용하여 회사의 수익성과 경영 효율성을 평가하는 데 사용된다. 높은 ROE는 회사가 주주가 투자한 지분에 대해 높은 수익을 창출하고 있음을 뜻한다. 동시에 낮은 ROE는 회사가 수용 가능한 수익을 창출하지 못하고 있음을 나타낸다. 성과를 더 잘 이해하려면 ROE 비율을 업계 평균 및 회사의 과거 데이터와 비교하는 것이 중요하다. 높은 ROE는 너무 많은 레버리지를 나타낼 수도 있다.

ROE = 순이익 / 주주 자본

- 자산 회전율(Asset Turnover Ratio): 매출을 총 자산(특정 기간의 시작 및 종료 자산의 평균)으로 나누어 회사의 효율성을 측정한다. 비율이 높을수록 회사가 자산을 효과적으로 사용하여 매출을 창출한다는 것을 뜻한다. 이 또한 높을수록 좋다. 그러나 이 역시 산업에 따라 다르다. 예를 들어서 소매 회사는 유틸리티 회사보다 자산 회전율이 높다.

자산 회전율 = 매출 / 자산

- 이자 보상 비율(Interest Coverage Ratio): 이자 및 세금 전 이익(EBIT)을 이자 비용으로 나누어 계산한다. 비율이 높을수록 회사가 이자 비용을 충당하기에 충분할 만큼 더 많은 수입을 올린다는 것을 뜻한다. 이 비율은 손익 계산서에서 사용 가능한 금액을 기반으로 하지만 회사의 재무 건전성과 지급 능력에 대한 견해를 제공한다. 회사가 이자 비용을 충당하기에 충분한 수입을 창출하고 있고 부채를 채무 불이행할 가능성이 적다는 것을 나타내기에 높을수록 좋다.

이자 보상 비율 = EBIT / 이자 비용

- 자산 대비 영업권 비율(Goodwill to Assets Ratio): 영업권으로 표시되는 회사 자산의 비율을 평가하는 데 도움이 된다. 영업권은 회사가 다른 회사를 인수하고 순자산의 공정 시장 가치보다 더 많이 지불할 때 발생하는 무형 자산이다. 회사의 평판, 브랜드 가치 및 고객 관계에 대해 지불되는 프리미엄의 지표다. 비율이 높을수록 회사 자산의 상당 부분이 영업권으로 표시됨을 뜻하며, 이는 회사가 취득한 자산에 대해 높은 프리미엄을 지불했거나 주로 인수를 통해 성장하고 있음을 나타낸다. 그러나 높은 비율은 회사가 미래 수입을 창출할 귀중한 무형 자산에 대해 프리미엄을 지불했음을 반영할 수 있으므로 반드시 나쁜 것은 아니다.

자산 대비 영업권 비율 = 영업권 / 자산

4. 분석 유형

대차대조표를 해석하고 찾아야 할 특성은 아래와 같다.

- 유동성(Liquidity): 유동성이 높은 회사는 단기 부채를 상환할 수 있는 강력한 능력과 건전한 유동 비율 및 당좌 비율을 갖게 된다.

- 지급 능력(Solvency): 지급 능력이 높은 회사는 장기 부채를 상환할 수 있는 견고한 능력과 건전한 부채 자기 자본 비율을 갖게 된다.

- 수익성(Profitability): 수익성이 높은 회사는 긍정적인 자산 수익률, ROE 및 합리적인 이자 보상 비율을 갖는다.

- 효율성(Efficiency): 고효율 회사는 자산 회전율이 높다.

- 긍정적인 이익 잉여금(Positive retained earnings): 건전한 대차대조표를 가진 회사는 회사 운영에 대한 재투자, 부채 상환 :또는 기타 목적으로 사용할 수 있는 긍정적인 이익 잉여금을 가져야 한다.

- 전반적인 재무 건전성(Overall financial health): 대차대조표가 강한 회사는 유동성과 지급 능력의 균형이 잘 잡힌 자산과 부채가 건강하게 혼합되어 있다. 또한 긍정적인 이익 잉여금과 ROA를 갖는다.

회사의 대차대조표를 동종 업계 및 과거 대차대조표와 비교하여 시간 경과에 따른 재무 상태를 더 잘 이해하는 것이 중요하다.

5. 애플의 대차대조표 살펴보기

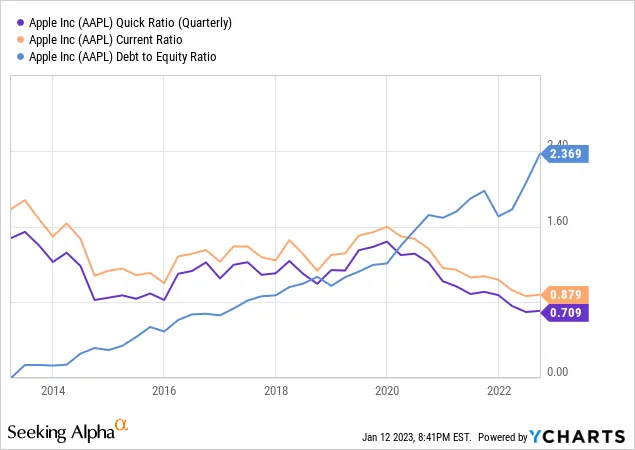

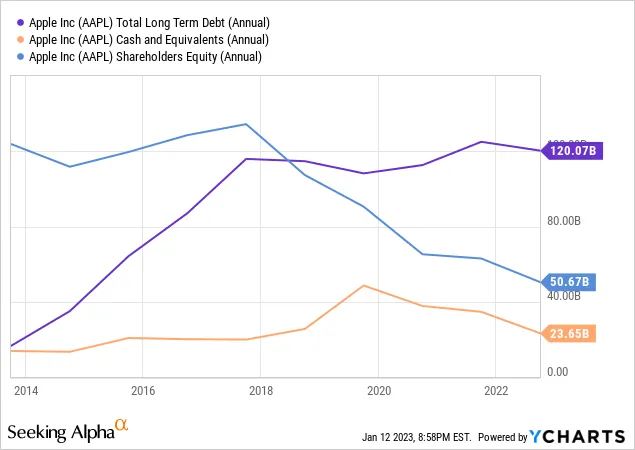

애플의 당좌 비율, 유동 비율 및 부채 비율은 아래 그림과 같다.

지난 10년 동안 장기 부채, 현금 및 등가물, 주주 자본을 살펴봄으로써 이러한 비율에 어떤 영향을 미치는지 확인해 보면 아래와 같다.

- 2014년부터 2018년까지 금리가 자사주 매입 자금을 조달하고 배당금을 늘리며 성장에 재투자하기에 유리했을 때 더 많은 부채를 짊어졌다. 그러나 장기부채는 지난 10년간 비교적 안정적이다.

- 애플의 부채 비율은 주로 주주 자본의 상당한 하락으로 인해 악화되었다.

전설의 투자자 워런 버핏과 그의 단짝 찰리 멍거는 수년간 적극적으로 자사주 매입을 하는 회사를 두고 "식인종"이라는 표현을 쓰고 있다. 부채 비율이 급격히 악화된 이유는 자사주 매입을 통해 주주에게 현금을 반환하고 있기 때문인 것으로 분석된다.

그리고 워런 버핏의 재무제표 관련 책을 보면 그들은 3~4년 이내에 장기 부채를 갚을 수 있는 충분한 수익력을 가진 회사를 보유하는 것을 알 수 있다. 애플은 그들의 포트폴리오 1위를 차지하고 있는 기업이며, 애플은 충분한 수익력 부분에선 단연 돋보이는 회사다.

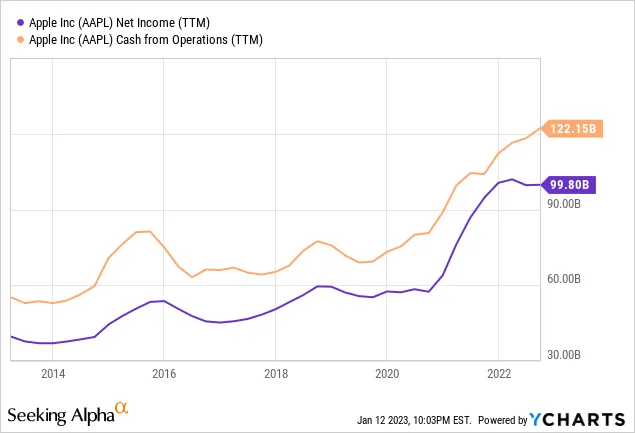

애플의 대차대조표를 손익 및 현금 흐름표와 함께 살펴보면 아래와 같다. 여기서 영업 활동 현금 흐름(Cash Flow From Operating, CFO)는 제품을 제조 및 판매하거나 고객에게 서비스를 제공하는 것과 같이 회사가 지속적이고 정기적인 비즈니스 활동을 통해 벌어들이는 금액을 뜻한다.

- 애플의 2022년도 순이익: 약 100억 달러

- 애플의 2022년도 영업 활동 현금 흐름: 약 122억 달러

이런 상황에서 애플은 이자 비용을 지불할 수 없을 수도 있다는 우려가 있을 수 있지만, 사실 애플의 수익 계산서 등을 자세히 살펴보면 그들은 단 1년의 수익으로 장기 부채인 1,200억 달러를 거의 갚을 수 있다는 것을 알 수 있다. 이와 같이 대자 대조표 자체는 우리에게 많은 것을 보여주지는 않는다. 지표는 잘못 인도되거나 자칫 쓸모없는 지표를 통해 잘못 해석이 될 수도 있다. 따라서 우리는 세 가지 재무제표 모두를 파악하고 연결하여 진위 여부를 파악하는 법을 배워야 한다.

6. 마치며

이 모든 정보를 종합하고 손익 및 현금 흐름표와 대차대조표를 전체적으로 해석함으로써 우리가 투자하고 있는 기업 또는 본인이 운영하는 회사의 재무 상태와 수익을 창출하고 부채를 상환하며 비즈니스를 성장시킬 수 있는 능력을 이해하고 키워가야 할 것이다. 또한 대차대조표 분석은 회사에 대한 포괄적인 재무 분석을 수행하는 한 측면일 뿐이라는 점을 기억하고 손익 계산서, 후에 포스팅을 할 현금 흐름표 및 추가 비율 분석과 같은 다른 분석 도구를 포괄적으로 사용하여 이해해야 할 것이다. 모두들 성투하시길!!

자료 출처:

https://www.appeconomyinsights.com/p/how-to-analyze-a-balance-sheet

⚖️ How to Analyze a Balance Sheet

A guide to understanding a company's financial health

www.appeconomyinsights.com