티스토리 뷰

최근 은행권에서는 한결같은 특징이 하나 있었다. 바로 파산 직전에 이 수치가 상당히 높았는데 그것은 바로 신용 디폴트 스왑, 즉 CDS(Credit Default Swap)다. CDS는 예전 2008년 금융위기에서도 한 몫했는데, 영화 Big Short에서 그 당시 주역들인 마이클 버리를 비롯한 거래자들이 재산을 모아 서브프라임 모기지 시장을 공매도하기 위해 사용한 주요 도구로 묘사되기도 했었다. 오늘은 CDS란 무엇이며 어떤 작용을 하는지에 대해 간략히 알아보고자 한다.

1. 은행이 돈을 버는 방법

은행이 돈을 버는 방법은 간단하게 아래와 같다.

- 대중들이 예금으로 1,000 달러를 입금한다.

- 은행은 대출이 필요한 이들에게 1%의 이자로 5,000 달러를 대출해 준다.

- 은행은 예금자에게 2%의 이자를 지불한다.

- 은행은 3%의 이익을 벌어들인다.

은행에서의 채권은 저 대출이 파산하기 전까지 유효하며, 월가에서는 저 채권(대출)을 매주 새로운 단어를 만들어내서 일자리와 지불을 정당화하고 있다.

2. CDS란 무엇인가?

CDS는 투자자가 자신의 신용 위험을 다른 투자자의 신용 위험과 교환하거나 상쇄할 수 있도록 하는 금융 파생 상품이다. 채무 불이행 위험을 교환하기 위해 대출 기관은 차용인이 채무 불이행 할 경우 상환하기로 동의한 다른 투자자로부터 CDS를 구입하는 것이다.

대부분의 CDS 계약은 보험 정책에 따라 지불해야 하는 일반 보험료와 유사한 지속적인 보험료 지불을 통해 유지된다. 대출 불이행에 대해 걱정하는 대출 기관은 종종 CDS를 사용하여 이러한 위험을 상쇄하거나 교환하고 있다.

3. CDS의 작동 방식

CDS는 고정 수입 상품의 신용 노출을 이전하는 파생 상품 계약이다. 여기에는 채권 또는 유동화 부채 형태(투자자에게 판매되는 대출의 파생 상품)가 포함될 수 있다.

한 회사가 액면가 100 달러이고 만기가 10년 인 채권을 투자자에게 판매한다고 가정한다면, 회사는 채권 수명 동안 정기적인 이자를 지급하여 100 달러를 상환하는 데 동의할 수 있다. 그러나 채권 발행인은 프리미엄을 상환할 수 있다고 보장할 수 없기 때문에 투자자가 위험을 감수하게 되고, 부채 구매자는 CDS를 구입하여 부채 발행자가 의무를 이행하지 않을 경우 지불하기로 동의한 다른 투자자에게 위험을 이전할 수 있는 것이다.

채무증권은 만기까지 기간이 더 긴 경우가 많기 때문에 투자자가 투자 위험을 추정하기가 어렵다. 예를 들어, 2008년 금융 위기의 원흉이기도 했던 모기지 기간은 대체적으로 30년 정도이다. 그러나 차용인이 그렇게 오래 지불을 계속할 수 있는지 여부를 알 수 있는 방법은 딱히 없다. 물론 우리나라의 예를 들어보면 모기지에 해당하는 주택 담보 대출의 경우 신용의 척도를 확인하기 위해 현재 연봉이나 다른 채무가 있는지에 대한 여부 등을 확인하지만 이러한 것들이 긴 기간 동안 채무 이행에 대한 완벽한 보증을 해줄 수 없는 것과 같은 이치다.

그렇기 때문에 이러한 계약은 위험을 관리하는 대중적인 방법 중 하나로 쓰이고 있는 것이다. CDS 구매자는 계약 만기일까지 CDS 판매자에게 지불하고, 그 대가로 CDS 판매자는 CDS 구매자에게 유가 증권의 가치와 신용 이벤트가 있는 경우에는 그 시점과 만기일 사이에 지불되었을 모든 이자를 지불하는 데 동의하는 것이다.

쉽게 이해하기 위한 예시는 아래와 같다.

- 고객은 은행에 1,000 달러를 제공한다.

- 그것을 5%의 이자로 대출해 준다.

- 대출자가 그것을 지불하지 못한다.

- 디폴트 상황 발생. 1,000 달러가 사라진다.

이러한 상황을 방지하고자 CDS를 사용하게 되는 것이다. CDS를 사용하면 원금을 보장받을 수 있게 되는 것이다. 일종의 보험이 되는 셈이다. 이러한 보험을 제공하는 회사가 있고 대출금을 지불하지 않게 된다면 전체 원금을 돌려받을 수 있게 되는 것이다. 이런 파생상품들이 설키고 엮여서 하나의 CDS라는 상품이 만들어진 것이다. CDS는 은행이 얼마나 건전한지 알려주는 척도로도 쓰이고 있다고도 전해진다.

4. 신용 이벤트

신용 이벤트(Credit events)는 지불 의무를 이행할 수 있는 차용인의 능력이 갑작스럽고 부정적인 변화로 인해 CDS 계약에 따라 결제를 유발하게 되는 상황을 일컫는다. CDS는 두 당사자 간의 계약이 있는 신용 파생 투자 상품인데, CDS에서 구매자는 채무 불이행과 같은 신용 이벤트로부터 보호하기 위해 판매자에게 정기적으로 지불하는 형태이며 이 경우 디폴트가 발생하게 된다면 CDS 계약의 정산을 일으키는 트리거가 될 수 있다. CDS는 신용 이벤트의 위험을 제삼자에게 전가하여 구매자를 보호하기 위한 보험인 셈이다. 국제 스왑 및 파생 상품 협회(International Swaps and Derivatives Association)에서 정의한 세 가지의 가장 일반적인 신용 이벤트는 아래와 같다.

- 파산 신청: 파산은 법적 절차이며, 개인 또는 조직이 미결제 부채를 상환할 수 없음을 나타낸다. 일반적으로 채무자(또는 드물게 채권자)가 파산 신청을 하게 되고 파산한 회사도 이에 포함된다.

- 지불 불이행: 특정 사건으로 개인이나 조직이 적시에 부채를 지불할 수 없는 것을 말한다. 지속적인 지불 불이행은 파산의 전조가 되는데, 이 때문에 파산과 종종 혼동되기도 한다. 파산은 채권자에게 귀하가 전액을 지불할 수 없다는 것을 알려주는 것이고, 지불 불이행은 귀하가 만기일에 지불할 수 없다는 것을 채권자에게 알리는 것이다.

- 채무 구조 조정: 채무 조건이 변경되어 채무자에게 채무가 불리하게 되는 것을 말한다. 부채 구조 조정의 일반적인 예는 지불해야 할 원금 금액 감소, 표면 금리 하락, 지불 의무 연기, 만기 기간 연장 또는 지불 우선순위 변경 등이 있다.

5. CDS의 조건과 합의사항

투자에 대한 보험을 구매할 시 CDS는 반드시 평생 동안 투자를 보장할 필요는 없는 것으로 알려진다. 예를 들어 투자자가 10년 만기 증권을 2년 동안 보유하고 있고 발행인이 신용 문제에 처해 있다고 한다면, 채권 소유자는 채권 보유자가 위험이 사라질 것이라고 믿는 7년 차까지 투자를 보호하는 5년 기간의 CDS를 구매할 수 있는 것이다.

신용 사건이 발생 시 계약 형태에 따라 일반적으로 판매자는 구매자로부터 실제 채권을 받게 된다. 하지만 CDS의 목적이 헷징을 위한 도구에서 투기로 바뀌면서 현금 결제가 더 선호되고 있다. 이러한 유형의 합의에서 판매자는 구매자에게 손실을 지불할 책임이 있는 것이다.

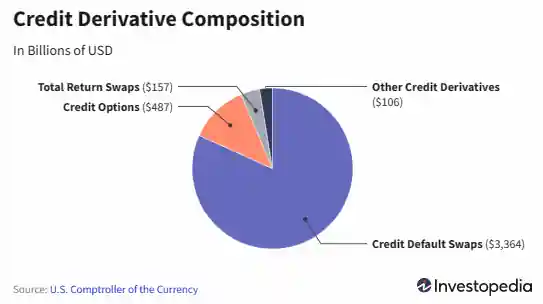

기본 자산의 신용 이벤트에 대한 보험 정책으로 CDS는 여러 가지 방식으로 사용된다. CDS는 위 그림과 같이 신용 파생 상품의 가장 일반적이고 많이 쓰이는 형태이며 지방 채권과 신흥 시장 채권 및 모기지 담보 증권과 회사채까지 포함할 수 있는 것으로 알려진다.

- 투기: 스왑은 거래가 되기에 자연스럽게 CDS 거래자가 이익을 얻을 수 있는 시가 변동이 있으며, 투자자들은 시가 차액을 얻기 위해 CDS를 서로 사고팔고 있다.

- 헷징: CDS는 그 자체로 헷징의 한 형태다. 은행은 차용인의 채무 불이행 위험을 헷징 하고자 CDS를 구매할 수 있으며, 보험 회사와 연금 기금 및 기타 증권 보유자는 CDS를 구매하여 신용 위험을 헷지 할 수 있다.

- 차익거래: 차익거래는 일반적으로 한 시장에서 담보 및 유가증권을 구매하고 다른 시장에서 판매하는 것을 포함한다. 이러한 이유로 CDS는 차익 거래에 사용될 수 있다.

6. 경제 금융 위기에는 항상 CDS가 주역 중 하나

CDS는 대침체로 이어진 신용 위기에서 핵심적인 역할을 담당(?)한다. 앞서 거론한 2008년 금융 위기 당시에도 이 상품이 사건의 주요 원흉이었다. 당시 AIG(American International Group), Bear Sterns 및 Lehman Brothers 등은 모기지 담보 증권(MBS)으로 증권화된 모기지가 채무 불이행 될 경우 손실을 방지하기 위해 투자자에게 발행하였고, MBS는 패키지로 묶인 다음 주식으로 제공되는 상품 중 하나였다. 당시 CDS는 MBS에 대한 보험이었기 때문에 투자자들은 최악의 상황이 발생할 경우 손실 위험을 완전히 줄였다고 믿었었다. 당시의 메커니즘은 아래와 같다.

1) 2008년 금융 위기 당시 big short

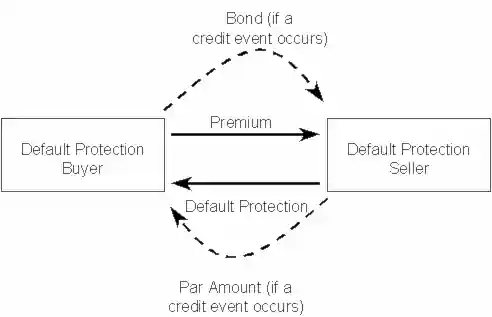

위 그림에서 각각의 설명은 아래와 같다.

- 기존 보호 구매자(Default Protection Buyer): 보호를 구매하는 당사자로서 big short의 마이클 버리 등의 헤지 펀드가 이 역할을 담당

- 채무 불이행 보호 판매자(Default Protection Seller): 채무 불이행 보호 구매자에게 채권의 채무 불이행을 보장(또는 지불)할 것을 약속하는 당사자다. 채권이 채무 불이행 상태인 경우, 이 당사자는 채무 불이행 보호 구매자에게 채권 전액을 지불한다. 2008년 당시 이 포지션에는 주택 시장이 계속 상승할 것이라는 확신 때문에 MBS가 채무 불이행하지 않을 것이라고 베팅하는 대형 은행들이다. 실생활에서 AIG가 가장 큰 채무 불이행 보호 판매자였으며, 채무 불이행 보호 판매자 역할을 하면서 여러 당사자에게 990억 달러의 손실을 입혔다.

- 채권(Bond): 모기지 담보 증권, 즉 MBS를 뜻한다. 이 특정 채권은 기본적으로 금융 위기 동안 많은 사람들이 불이행한 모기지로 엮인 다양한 형태로 현금 흐름을 지불하겠다고 약속했다.

- 프리미엄(Premium): 마이클 버리의 헤지 펀드가 MBS가 실패하고 은행으로부터 지불금을 받을 것이라고 내기 위해 지불한 금액이다.

위의 조건에서 만약 디폴트가 존재하지 않았다면 은행이 승리를 거두었고 보험료를 받고 돈을 지불할 필요가 없었을 것이고 금융 위기 또한 일어나지 않았을 것이다. 그러나 디폴트가 일어났기에 은행은 채권 전액을 마이클 버리에게 지불해야 했다. 마이클 버리는 MBS가 불이행되면 채권 전액을 지불할 은행으로부터 CDS를 구입하였기에 막대한 부를 창출할 수 있었던 것이다. 즉 당시 투자 은행들은 세계 시장에도 너무 얽혀 있었기 때문에 파산으로 인해 도미노로 세계 시장이 흔들리게 된 것이다. 사람의 탐욕과 부주의함이 일으킨 일대의 대사건이다. 이러한 부분을 매크로와 경제 사이클의 대가인 하워드 막스가 책을 통해 조금 더 상세히 전한 바 있다.

추천도서: 하워드 막스 투자와 마켓 사이클의 법칙 – 2

1편의 기본적인 사이클에 대한 설명과 위험에 대한 태도의 사이클에 이어 2편에서는 신용 사이클 및 마켓 사이클의 대응 방법, 성공의 사이클에 대한 저자의 설명과 함께 마무리하도록 하겠다. 1

alwayswithyou.tistory.com

2) 유럽 국가 부채 위기에서도 사용된 CDS

CDS는 지난 2010년~2012년 유럽 국가 부채 위기 동안 널리 사용되기도 했다. 유럽 국가 부채 위기는 2008년 아이슬란드 은행 시스템의 붕괴로 시작되었으며, 기여 원인은 위와 같은 미국발 금융 위기다. 당시 2008년을 시작으로 2009년에는 포르투갈, 이탈리아, 아일랜드, 그리스, 스페인으로 확산되어 이들 국가의 첫 번째 영문으로 만들어낸 일명 PIIGS라는 용어까지 등장하여 이들을 조롱하기도 했었다. 당시 유로존에서 가장 약한 경제력을 가진 국가들이었다. 투자자들은 그리스의 자금 조달을 돕기 위해 국채를 통해 그리스의 국채를 구입하였으며, 이들 국가가 채무 불이행할 경우 자본을 보호하기 위해 CDS를 구입한 것이다.

7. CDS의 장점과 단점, 그리고 리먼 브라더스가 파산할 당시 부채에 대한 CDS

1) CDS의 장점과 단점

CDS의 장점에는 아래와 같은 사항이 있다.

- 대출 기관에 대한 위험 감소: CDS는 대출 기관이 구매할 수 있으며, 이는 대출 기관을 보호하고 위험을 발행자에게 전가하도록 설계된 보험의 항 형태

- 기초 자산 노출 없음: 기초 고정 수입 자산을 구매할 필요가 전혀 없다.

- 판매자는 위험을 분산시킬 수 있다: CDS는 지불 불이행 위험을 발행자에게 전가하고 위험을 더 분산시키기 위해 여러 스왑을 판매할 수 있다.

CDS에는 단점이 존재하는 데 이 부분이 지금의 위기를 초래한 것이 아닌가 생각된다.

- 대출 기관과 투자자에게 잘못된 유가 증권 및 담보에 대한 영향을 초래: 투자 보험은 투자자가 투자에 대한 위험이 없다고 느끼게 한다. 2008년 금융위기가 대표적인 예이며, 이후 작년까지 장기간의 저금리 시대와 금융위기와 코로나 사태에 따른 시장에 막대한 돈 풀기가 계속되어 대출 규제가 낮아짐에 따라 대중들이 본인의 상황에 맞지 않은 무분별한 대출과 이로 인한 막대한 투자가 단행되다가 작년부터 가파른 금리 상승으로 인해 이러한 부분들이 다시 표면에 나타나게 된 것이다.

- 장외 거래: CDS는 위험을 줄이는 반면 장외시장(Over-the-Counter, OTC)에서 거래되기 때문에 추가 위험이 발생하기 쉽다.

- 폭탄 돌리기: 판매자는 상당한 위험을 물려받기 때문에 CDS 판매자는 차용인의 불이행 위험까지 떠안게 되는 것이다. 모든 것이 엮여있는 파생 상품이기에 단 한 번의 불이행이 연쇄적인 금융 위기를 초래하게 되는 것이다.

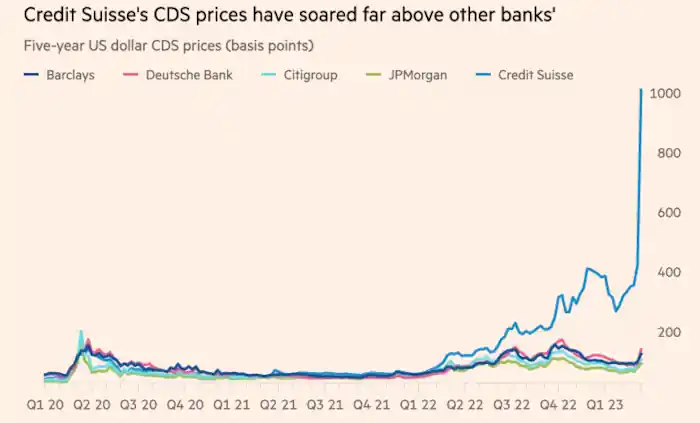

2) 파산 당시 리먼 브라더스의 CDS와 Credit Suisse의 CDS 비교

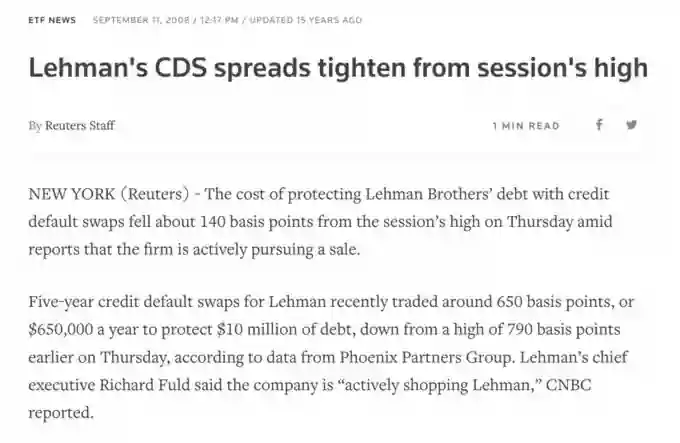

모두가 아시다시피 2008년 금융위기 당시 리먼 브라더스는 파산하고야 말았다. 당시 리먼 브라더스는 파산 전까지 미국의 4대 은행 중 하나였다. 그러나 리먼이 파산하기 전에 천만 달러 상당의 부채를 확보하는 데 65만 달러가 필요했던 것으로 알려진다.

그러나 최근 CS의 경우에는 리먼보다 더 나쁜 것으로 드러났다 천만 달러 상당의 부채를 위해 백만 달러가 필요한 것이다.

Cost of insuring Credit Suisse debt dwarfs that of other banks

The price of Swiss lender’s credit default swaps climbs to record high this week

www.ft.com

이러한 상황은 최근 미국의 대출 기관인 실리콘 밸리 은행과 시그니처 은행의 실패에 따른 일환이다. 이로 인해 신용 평가 기관인 Moody's는 운영 환경의 급격한 악화로 미국 은행 시스템에 대한 전망을 부정적으로 낮추기도 했다.

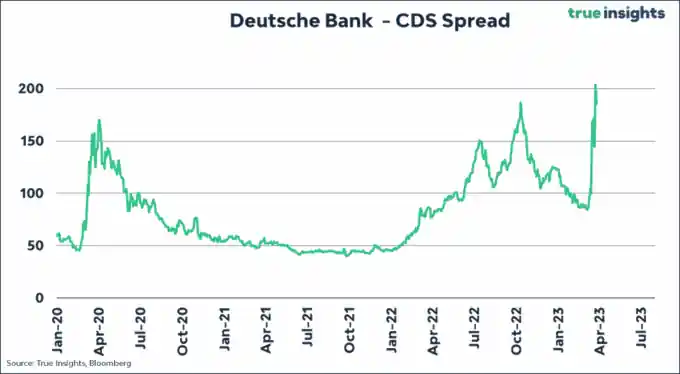

CS발 CDS 문제로 인해 최근에는 독일의 도이체 뱅크의 CDS 또한 가격이 치솟게 되었다.

2008년 금융 위기 이후 2010년부터는 재정된 규제로 인해 파생상품 거래 규모가 상당히 줄어들었다. 그러나 글로벌 금융 상품 시장은 2022년 1분기에 200조 달러 이상 거래되고 있으며, 그중 CDS는 파생 상품 시장의 약 1.9%인 약 3조 달러에 달하고 있다. 아무쪼록 다시 한번 금융위기가 발생되지 않기를 바라며 오늘은 여기서 마무리하도록 하겠다. 모두들 성투하시길!!

(투자 전문가가 아니며 특정 주식의 매도 매수 추천도 아님을 밝힙니다. 투자에 대한 책임은 투자 본인에 있음을 다시 한번 상기시켜 드립니다)