티스토리 뷰

연준은 긴축을 멈출 생각이 없다! 내년 추가 긴축에 대한 의지 신호로 인해 반등하지 못한 증시. 미국 노동시장이 멱살 캐리 할 수 있을까?

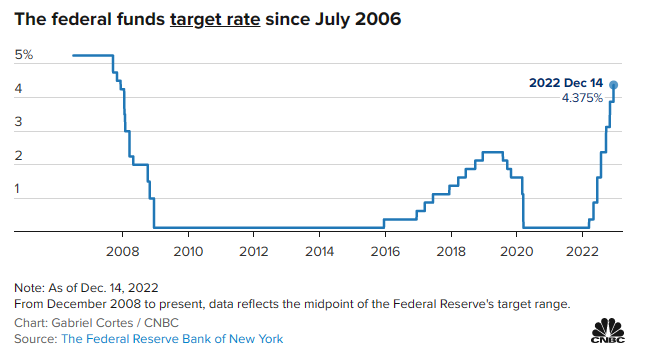

only_you 2022. 12. 15. 08:52한국 시간으로 12월 15일 새벽 4시, 2022년도 올해 마지막 FOMC와 함께 금리가 결정되었다. 금리 인상은 전날 발표된 CPI 발표 이후 모두가 예상한 데로 빅 스텝인 0.5%로 결정되며 시장의 예상치와 부합했으며 이로 인해 목표 범위가 4.25% ~ 4.5%로 상향 조정되었다. 이 발표로 인해 지난 2007년 12월 이후 15년 만에 최고 수준의 인상이며, 1980년대 초 이후 가장 공격적인 정책이었던 4회 연속 자이언트 스텝이 중단되는 금리 결정이기도 하다.

Fed raises interest rates half a point to highest level in 15 years

The Federal Reserve raised its benchmark interest rate to the highest level in 15 years, indicating the fight against inflation is not over yet.

www.cnbc.com

FOMC에서 연준 의장 파월은 기자회견을 통해

우리는 많은 근거를 다루었고 지금까지 급속한 긴축의 완전한 효과는 아직 이르다. 인플레이션이 지속적인 하락 경로에 있다는 확신을 주기 위해서는 훨씬 더 많은 증거가 필요할 것

등의 익숙하고 그럴듯한 예상과 맞는 말을 쏟아냈다. 여기까지는 정말 누구나 다 예상했기에 큰 문제는 없었다. 다만 문제는 FOMC dot plot, 일명 점도표가 발표되자마자 시장은 급락했다.

1. 발표된 점도표. 무엇이 문제길래 시장은 급락한 것이냐?!

무엇보다도 일부 예측자들이 FOMC 정책 성명 내 ‘지속적인 인상(Ongoing increases)’문구가 다소 완화적인 표현으로 수정될 것이라는 전망과는 달리 위원회 위원 전원의 만장일치로 승인된 FOMC 정책 성명에서 바뀌지 않았다는 것이다. 이는 점도표에서 명확히 확인할 수가 있다.

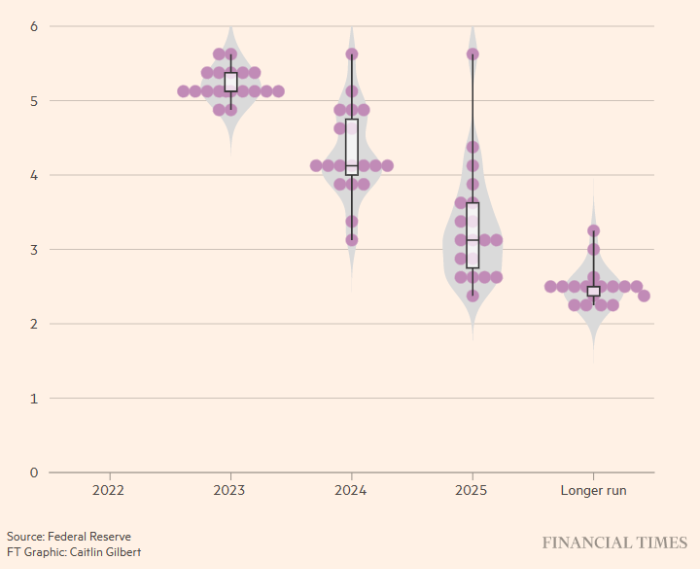

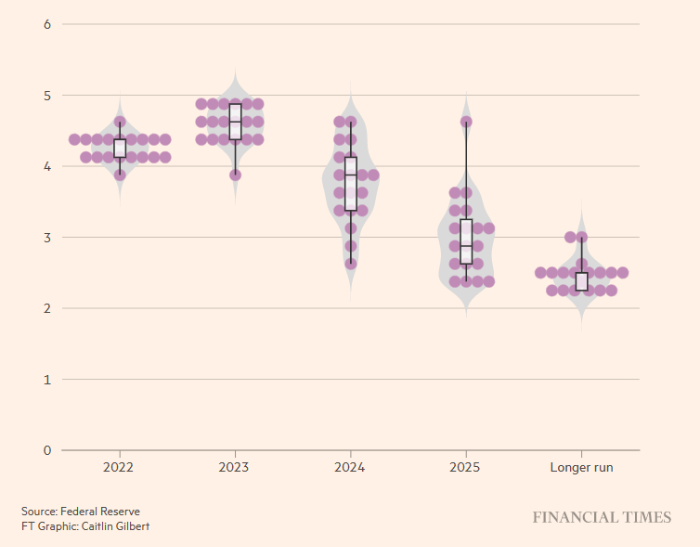

금일 FOMC 점도표에서 발표된 내용은 내년도 목표 금리가 이전 9월에 발표되었던 점도표에서의 그것보다 0.5% 높아진 중간 추정치 5.1%를 기록했기 때문이다. 이는 내년에도 긴축을 계속 이어갈 것이라는 신호로 작용했기 때문이다.

그림 2와 같이 내년 2023년도 목표 금리가 상향되었고 총 19명의 위원회 위원 중 7명이 내년에 정책금리가 5.25%를 넘어설 것으로 점치고 있으며, 단 2명만이 5% 미만으로 정점을 찍을 것이라고 전망했다. 그다음 해인 2024년도에도 마찬가지로 대다수의 위원회 위원들은 4.1%의 높은 목표 금리가 유지될 것으로 전망하고 있어 당초 9월 점도표의 4% 미만의 압도적 비율을 상회하고 있기 때문이다. 점도표 상으로는 2025년이 되어서야 목표금리 중앙값이 2.9%~3.1%로 떨어진다는 예상이다.

파월 의장은 연방기금 선물 트레이더들의 금리 인하 가능성에 대한 질문에서도 연준의 인플레이션 목표치인 2%로 하락하고 있다고 확신할 때까지 금리 인하를 고려하지 않겠다는 답변을 하며 CPI로 꿈꿨던 2023년의 금리 완화 예상은 아예 물 건너간 것을 알 수 있었던 이번 FOMC였다.

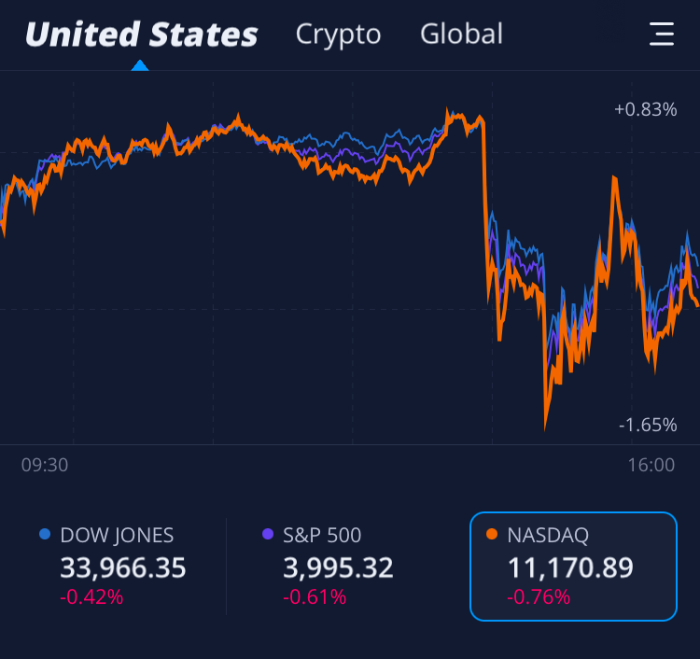

이로 인해 FOMC 전 기대감으로 상승했던 시장은 발표 시점을 기점으로 급락하며 미 3대 지수 모두 하락으로 마무리하게 되었다.

2. 절망적인 상황에서 남은 것은? 미 노동시장이 FED를 달래줄 수 있을까?

금리에 대한 실낱 같은 희망이 산산조각이 난 시점에서 이제 남은 것은 기업들의 실적이다. 기업들의 실적이 어느 정도 받쳐준다면 지금의 주가에서 어느 정도 받쳐줄 수 있는 유일한 요인이 될 것이다. 그러나 연준의 FOMC에서 2023년 성장 목표치도 나왔는데 이 또한 좋지 못했다. 예상 GDP 증가율이 0.5%로 성장 목표가 하향 조정되었는데 이 0.5%는 시장에서 전망하는 경기 침체기로 간주되는 수준에서 간신히 상회하는 증가율이기 때문이다. 올해 얼마 남지 않는 시기에서도 GDP 전망은 0.5%로 책정되었다. 9월 전망에서는 올해 0.2%, 내년 1.2%로 예상했던 바였다.

정책 회의에서 위원회는 선호하는 핵심 인플레이션 측정치 또한 기존 기존 9월 전망보다 0.3% 높은 4.8%로 상향 조정하였으며 이는 11월 비농업 고용이 예상보다 강력했기 때문이다. 즉, 인플레이션에 대한 정책의 확실한 변화를 일궈내려면 마지막 남은 카드는 미국의 노동시장의 강력한 약세 신호이다.

그러나 항상 후행 지표만으로 정책을 일삼는 FED 이기 때문에 이제 남은 것은 노동 시장 및 경기의 상, 하락세를 확인할 수 있는 지표 확인이다. 이 지표들의 약세 신호가 연준의 정책을 다시 한번 뒤엎을 수 있는 희망적(?) 요소다 전망에는 조만간 들어 날 것으로 보인다.

노동시장은 지표들 중에서도 가장 마지막 후행 지표이기 때문이다. GDP 성장이 약세로 돌아서 경기침체가 찾아오면 기업들의 실적 압박과 함께 비용 절감을 단행할 것이고, 얼마 전 CPI 세부 집계에서도 알 수 있었듯 경기침체가 찾아오면 사람들은 필수재 이외의 상품 군들에 대해서는 소비 자체를 하지 않기에 그 상품 군들의 기업들은 실적이 더더욱 악화된다. 그렇게 된다면 자연스레 기업의 입장에선 직원들의 감축을 통해 기업 순환을 모색할 수밖에 없는 입장이 찾아오는 것이다. 기업들의 직원 감축 소식은 지난 11월부터 꾸준히 들려오는 소식이기도 하며, 연속 실업수당 역시 상승세인 것 또한 그를 대변하는 지표이다.

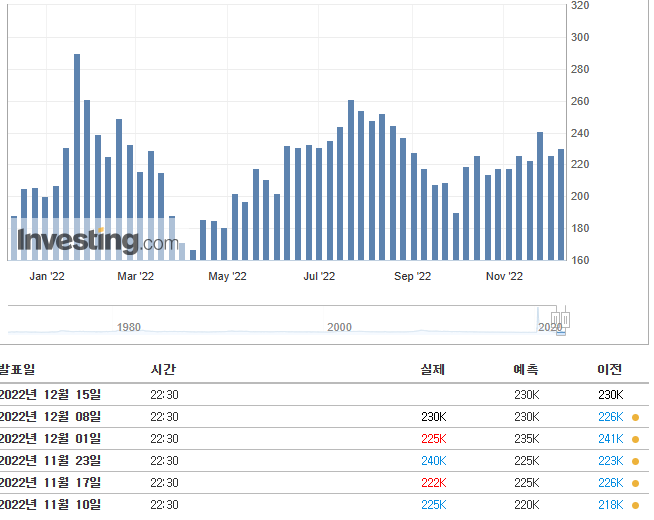

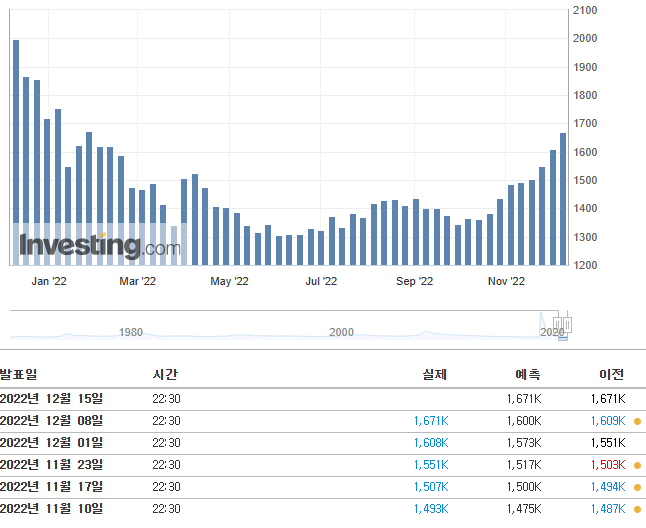

이러한 지표는 금일 오후 10시 반에 일제히 발표된다. 실업수당 청구건수 및 연속 실업수당 청구건수, 미국 뉴욕 엠파이어스테이트 제조업 지수(Empire State Manufacturing Index)와 필라델피아 연은 제조업 활동지수, 미국 근원 소매판매(Core Retail Sales) 지수가가 일제히 발표된다.

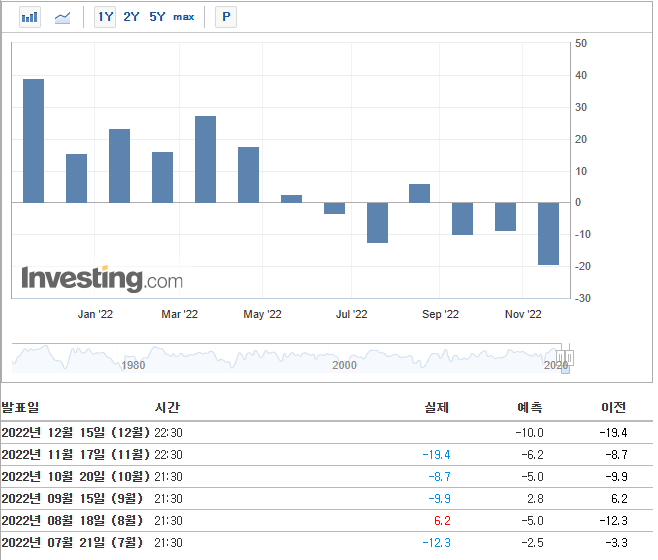

3. 제조업 지수와 근원 소매판매 예측치는 거들뿐!

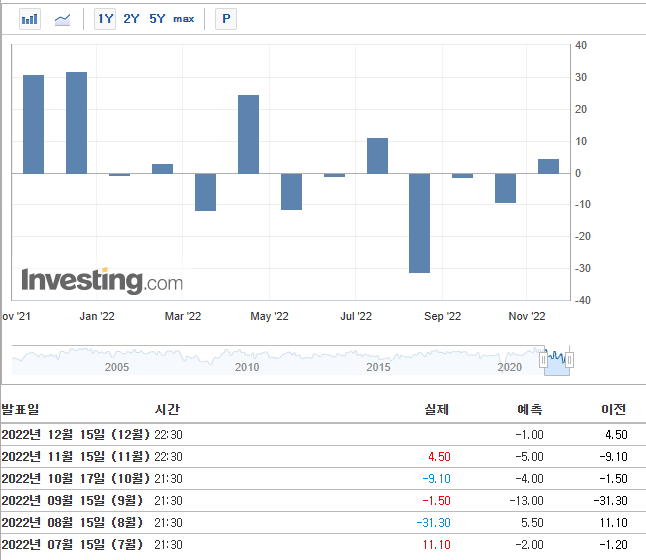

- 미국 뉴욕 엠파이어스테이트 제조업 지수(Empire State Manufacturing Index)는 미국의 대표적 큰 도시인 뉴욕주의 일반적인 기업 경기 수준을 평가하는 지수로 0보다 클 경우 경기가 상승세를, 반대일 경우는 하락세임을 나타낸다. 그림 7과 같이 다소 들쭉날쭉한 상황인데 10월과 같이 강력하게 하락세를 보여준다면 반등할 기미를 보일 수 있을 전망이다.

- 필라델피아 연은 제조업 활동지수(Manufacturing Index)는 필라델피아 지역 기업 경기 전반의 상대적 수준을 평가하는 지표로 이 수치가 0보다 높을 경우 경기가 상승세, 반대일 경우 불활세를 의미한다. 필라델피아 지역의 약 250개 제조업체 대상 설문을 통해 산출되는 지표이다.

- 근원 소매판매(Core Retail Sales)는 자동차를 제외한 소매 단계에서의 미국 내 총 판매액 변동 측정치로 소비자 지출에 관한 중요한 지표이자 미국 경제의 현재 동향을 알려주는 지표로 여겨지고 있으며 예상치보다 높을 경우 전망이 긍정적이라는 의미다.

4. 결론 : 주식에서 예측은 정말 불 필요한 행위일 뿐!

이를 통해서 다시 한번 확인할 수 있다. 시장과 FED 정책을 예상하는 것은 무의미하다는 것을… 장기투자로 길게 타임라인을 가지며 더 깊은 하락기로 들어갈 기세인 이 시점 멘털 관리 잘하며 슬기롭게 잘 극복할 수 있게 현생을 잘 살아가는 것이 더더욱 중요한 요즘이다. 모두들 성투하시길!!