티스토리 뷰

회사의 현금흐름과 유동성을 해석하는 가이드

지난번 포스팅에서는 투자자가 알아야 하는 세 가지 주요 재무제표 중 회사의 재무 성과를 이해하기 위한 가이드로 손익계산서(Income Statement)와 기업의 대차대조표(Balance Sheet)의 구성 요소와 분석하는 방법에 대해 알아보았다. 이번에는 재무제표 시리즈의 마지막으로 기업의 현금흐름표(Cash Flow Statement) 분석을 통해 기업의 재무 건전성을 확인하는 방법에 대해 좋은 글 소개 및 같이 공부하고자 한다.

지난번 포스팅은 아래 링크 참조

2023.01.09 - [미국주식 이야기] - 재무제표의 기본이자 핵심, 기업의 손익계산서(Income Statement) 분석 방법

재무제표의 기본이자 핵심, 기업의 손익계산서(Income Statement) 분석 방법

회사의 재무 성과를 이해하기 위한 가이드 작년 2022년은 S&P500 지수가 -19.44% 하락한 해로써 지난 세기 동안 7번째로 수익이 좋지 않았던 해이다. 이로 인해 올해 경제 전망이 안 좋을 것이라는 예

alwayswithyou.tistory.com

2023.01.27 - [미국주식 이야기] - 재무제표의 기본이자 핵심, 기업의 대차대조표(Balance Sheet) 분석 방법

재무제표의 기본이자 핵심, 기업의 대차대조표(Balance Sheet) 분석 방법

회사의 재무 건전성을 이해하기 위한 가이드 지난번 포스팅에서는 투자자가 알아야 하는 세 가지 주요 재무제표 중 회사의 재무 성과를 이해하기 위한 가이드로 손익계산서(Income Statement) 분석

alwayswithyou.tistory.com

1. 현금흐름표(Cash Flow Statement)란?

현금흐름표는 일정 기간 동안 회사의 현금 유입 및 유출을 보여주는 지표로서, 얼마나 많은 돈이 들어오고 나가는지와 함께 그 돈이 어디에서 오고 어디로 가는지도 함께 보여준다. 이 정보는 회사의 재무 건전성을 이해와 투자자 또는 사업주로서 정보에 입각한 결정을 내리는 데 중요하다.

알아야 할 중요한 사항은 아래와 같다.

- 현금흐름표에 포함된 내용: 활동별 현금 이동

- 주요 비율 및 지표: 마진, 자사주 매입, 주식 기반 보상

- 분석 유형: 찾아야 할 특성 및 추세

2. 현금흐름표에 포함된 내용

현금흐름표를 분석하기에 앞서 현금과 이익이 동일하지 않다는 것을 이해하는 것이 중요하다. 현금은 회사가 보유한 돈을 말하며 이익은 수익에서 모든 비용을 빼서 계산된 양이다. 회사는 긍정적인 현금흐름을 가질 수 있지만 수익성이 없으며 그 반대의 경우도 마찬가지다.

수익과 비용은 서로 다른 방식으로 기록되기 때문에 현금 유입과 유출에 따라 항상 타이밍이 정해지지 않는다. 수익은 현금을 수령한 시기에 관계없이 벌어 들일 때 기록되며, 현금이 언제 지급되었는지에 관계없이 비용이 발생할 때 기록된다. 예를 들면 아래와 같다.

- 회사는 신용으로 상품을 판매하여 수익을 올릴 수 있고, 이 경우 수익은 상품이 판매될 때 기록되지만 현금은 나중에 수령되지 않을 수도 있다.

- 회사는 신용으로 상품을 구매하고 나중에 지불할 수 있으며, 이 경우 상품이 수령될 때 비용이 기록되지만 현금은 나중에 지급된다.

- 감가상각, 상각 및 이연 세와 같은 일부 비용은 비현금 비용이다. 이러한 부분은 기록 당시 현금 유출을 포함하지 않고 대신 순이익을 줄인다는 것을 의미한다.

현금흐름표에는 영업 활동, 투자 활동 및 재무 활동의 세 가지 섹션이 포함된다. 각각 의미하는 부분은 아래와 같다.

- 영업 활동(Operating activities): 비즈니스의 일상적인 활동을 칭한다. 이 섹션은 회사가 제품이나 서비스를 판매하고 임대료에서 급여에 이르기까지 회사 운영 비용을 지불한 후 창출하는 현금의 양을 보여준다.

- 투자 활동(Investing activities): 부동산 및 장비 또는 유가 증권(주식 등)과 같은 장기 자산의 매매가 포함된다. 이 섹션에서는 회사가 미래 성장에 투자하기 위해 사용하는 현금의 양을 보여준다.

- 재무 활동(Financing activities): 새로운 주식을 발행하거나 대출과 같은 부분을 보여준다. 이 섹션은 회사가 투자자로부터 모금하거나 대출 기관으로부터 차입하는 현금의 양을 보여준다.

역시나 빠른 이해를 돕기 위해 시총 1위 애플의 2022년 현금흐름표를 예로 든다. 현금흐름표는 손익계산서가 끝나는 곳, 즉 순이익(Net income)으로 시작한다.

- 순이익(Net income): 손익계산서의 순이익(또는 순손실)을 출발점으로 비 현금 거래를 다시 추가하여 영업 현금흐름을 계산을 필요로 한다.

- 영업 현금(Cash from operations): 녹색으로 표시된 부분으로 아래와 같이 두 가지로 나눌 수 있다.

- 비 현금 비용(Non-cash charges): 현금 유출을 포함하지 않는 비용

- 유동 자산(Working Capital): 해당 기간 동안 유동 자산과 부채의 이동을 의미

- 투자 현금(Cash from investing): 위 그림의 붉은색 부분으로 투자 활동에 사용된 순 현금을 의미한다.

- 자금 조달(Cash from financing): 재무 활동에 사용된 순 현금을 의미한다.

위 그림에서 애플의 순 현금 흐름(Net cash flow:$11.0B)은 마이너스였음을 알 수 있다. 또한 애플은 36억 달러의 현금으로 회계 연도를 시작하여 25억 달러로 한 해를 마감한 것을 알 수 있다. 이 차이는 해당 기간의 순 현금 흐름과 일치한다.

아래 그림은 표준 현금흐름표의 구조를 나타낸다.

1) 영업 활동(Operating activities)

앞서 말한 바와 같이 이 섹션에서는 일상적인 비즈니스를 운영하기 위한 현금 거래가 표시된다. 따라서 검토해야 할 중요한 사항이 많이 내포되어 있다.

긍정적인 영업 현금 흐름은 회사가 사업을 운영하는 것만으로도 현금을 창출한다는 것을 의미하기 때문에 좋은 징조로 해석된다. 반면에 마이너스 영업 현금 흐름은 회사가 창출하는 것보다 운영에 더 많은 현금을 지출하고 있음을 의미하기 때문에 위험 신호가 될 수 있다.

이 부분에 대한 분석을 할 때 찾아야 할 몇 가지 주요 사항은 다음과 같다.

- 주식 기반 보상(Stock-based compensation, SBC): 비현금 비용을 의미하며, 직원에게 할인된 가격 또는 무료로 회사 주식을 취득할 수 있는 권리를 부여하는 일종의 혜택이다. 이는 기업이 최고의 인재를 유치하고 유지하는 방법으로 주로 사용되며 직원 급여에 대한 세금 측면에서도 효율적인 방법이 될 수도 있다. 그러나 회사가 직원들에게 주식선택권을 제공하는 경우 해당 옵션의 추정 공정가치에 대한 비용을 손익계산서에 인식되어야 한다. 회사는 직원들에게 지분을 발행하여 비용을 발생시키고 이 비용은 수익 비용 또는 운영 비용의 일부로 손익계산서에 기록된다. 이로 인해 순이익은 감소하지만 영업 현금 흐름을 계산할 때 추가되는 부분이다.

- 감가상각 및 상각(Depreciation & Amortization, D&A): 회사가 보유한 건물, 장비 또는 특허와 같은 장기 자산을 사용하여 발생하는 비현금 비용이다. 손익계산서에는 판매된 제품의 비용(cost of goods sold, COGS) 및 기타 운영 비용에 분산되어 있다. 현금흐름표는 해당 기간의 감가상각 및 상각의 정확한 총액을 찾을 수 있는 곳이다.

회사의 전반적인 수익성을 평가할 때 SBC와 같은 비현금 비용의 영향을 고려하기 때문에 순이익에 초첨을 맞추는 것이 중요하다. 그러나 시간이 지남에 따라 재무 의무를 이행할 수 있는 회사의 능력에 초첨을 맞추면 영업 현금 흐름이 더 나은 지표이기도 하다. 영업 현금 흐름이 마이너스(-)이면 대차대조표로 전환하여 회사의 현금과 부채를 평가해야 한다. 현금을 낭비하는 사업을 몇 년 동안 유지할 수 있는지 확인해야 하기 때문이다.

2) 투자 활동(Investing activities)

이 섹션에서는 회사가 장기 자산 매매와 같은 미래 성장에 투자하는 데 사용하는 현금이 표시된다. 여기에서 자본 지출을 식별할 수 있다. 여기서 자본 지출(capital expenditures, CAPEX)란?

- CAPEX: 회사가 1년 이상 보유할 것으로 예상되는 부동산, 장비와 같은 장기 자산을 인수하거나 업그레이드하기 위해 발생하는 투자 활동으로 인한 현금 유출을 의미한다. 이러한 구매는 회사의 미래 성장에 대한 투자로 간주되며 일반적으로 부채와 자본의 조합을 토해 자금을 조달한다.

- 현금흐름표는 해당 기간 동안 실제로 지출된 현금을 기록하고 대차대조표는 취득한 자산을 기록한다는 점에 유의하여, 회사가 해당 기간 동안 자본 지출이 큰 경우 현금흐름표에 현금 유출로 표시되고 자산은 대차대조표에 기록된다.

위와 같은 사항으로 인해 회사의 잉여 현금 흐름을 계산하기 위해 영업 현금 흐름에서 CAPEX를 공제한다. 현금흐름표의 투자 활동 섹션을 분석하기 위해 찾아야 할 두 가지 핵심 사항은 아래와 같다.

- 부동산 및 장비(Property, plant and equipment, PP&E)의 구매 또는 판매: 회사가 수익을 창출하는 데 사용하는 장기 자산이다. 이러한 부분에 있어 회사가 지출을 확대하고 있다는 뜻은 미래 성장에 투자하고 있음을 의미하기에 좋은 징조가 될 수 있다. 반대로, 높은 수준의 판매는 회사가 자산을 매각할 수 있음을 의미하므로 위험 신호가 될 수 있다.

- 투자 구매 또는 판매: 회사가 추가 수입을 창출하는 데 사용하는 다른 회사 또는 자산에 대한 투자를 의미한다.

3) 재무 활동(Financing activities)

이 섹션에는 회사가 투자자로부터 조달하거나 대출 기관으로부터 차입하는 현금이 표시된다. 아래는 현금흐름표의 재무 활동에 대한 분석에 있어 찾아야 할 몇 가지 주요 사항이다.

- 부채의 발행 또는 상환: 대출 기관으로부터 돈을 빌리거나 대출 기관으로부터 빌린 돈을 갚을 수 있다. 투자자는 회사가 대차대조표를 통해 감당할 만한 수준의 부채를 가지고 있는지 지켜봐야 한다.

- 주식 발행 또는 환매: 회사가 현금을 조달하기 위해 새로운 주식을 매각할 수 있다. 반면에 자사주 매입 등을 통해 현금 이 고갈되지만 유통 주식 수가 줄어들기에 주주들에게는 환영할 일이다.

- 배당금 지급: 회사에 대한 주주들의 투자에 대한 보상으로 이익의 일부를 주주에게 분배할 수 있다.

다음은 애플이 발행한 현금흐름표의 예이다. 각자가 투자하는 기업의 연차(10-K)또는 분기(10-Q) 보고서에 포함되어 있는 내용이기도 하다. 보통 애플과 같이 현금흐름표 부분은 전년도와 그 전년도와의 비교가 포함되어 있다.

3. 주요 비율 및 지표

현금흐름표 분석 시 회사의 현금 흐름과 유동성을 더 잘 이해하기 위해 살펴볼 수 있는 몇 가지 주요 비율과 지표가 있다. 가장 중요한 부분은 아래와 같다.

- 영업 현금 흐름(Operating cash flow): 영업 활동으로 인한 순현금 또는 영업 순현금이라고도 불린다. 이는 현금흐름표의 영업 활동 섹션에서 현금 유입에서 현금 유출을 뺀 양이다. 영업 현금 흐름 마진은 매출 비율로 표시된다.

영업 현금 흐름 = 순수입 + 비현금 비용 +/- 유동 자산

- 잉여 현금 흐름(Free cash flow): 영업 현금 흐름에서 자본 지출을 뺀 양이다. 잉여 현금 흐름은 회사가 배당금 지급, 자사주 매입, 부채 상환 또는 인수에 사용할 수 있는 현금을 나타낸다. 마진은 수익의 백분율로 표시된다.

잉여 현금 흐름 = 영업 현금 흐름 - 자본 지출

- 순현금 흐름(Net cash flow): 영업 활동, 투자 활동 및 재무 활동에서 발생한 순현금 흐름을 추가하여 계산하여 해당 기간의 순현금 이동을 보여준다. 해당 기간의 시작 현금 잔액과 종료 현금 잔액의 차이와 같다.

순현금 흐름 = 영업 현금 흐름 +/- 투자 활동으로 인한 순현금 +/- 재무활동으로 인한 순현금

순현금 흐름 = 현금 기말 잔액 - 현금 시작 잔액(대차대조표)

- 총부재에 대한 영업 현금 흐름(Operating cash flow to total debt): 이름에서도 알 수 있듯 이 비율은 운영 현금 흐름을 대차대조표의 총부채로 나누어 계산된다. 비율이 높을수록 회사가 부채를 상환하기에 충분한 현금을 창출하고 있음을 나타낸다. 대차대조표 검토 포스팅에서도 설명했듯, 투자자는 부채를 빨리 갚을 수 있는 회사를 찾기 위해 노력해야 한다.

4. 분석 유형

현금흐름표 검토 시 초점을 두어야 할 몇 가지 사항에 대해 알려주고 있다.

- 긍정적이고 개선된 영업 현금 흐름: 이는 회사가 지출보다 영업에서 더 많은 현금을 창출하고 있음을 의미

- 긍정적이고 개선된 잉여 현금 흐름: 이는 회사가 배당금 지급, 자사주 매입, 부채 상환 또는 인수에 사용할 수 있는 충분한 현금을 보유하고 있음을 의미

- SBC: 직원에게 더 많은 주식이 발행될 수 있기에 희석될 수 있다. 따라서 회사 시가 총액의 비율로 SBC를 주시하는 것이 중요하다. 이상적으로는 잉여 현금 흐름이 SBC의 부정적인 영향을 상쇄할 수 있는 부분이 있어야 한다. 수익 비율로 SBC를 보는 것도 도움이 될 수 있다. 창업 초기 벤처기업의 경우 SBC가 시간이 지남에 따라 수익 비율로 감소되고 있음을 확인해야 한다.

- 자사주 매입: 회사는 자사주 매입 또는 배당금 지급을 통해 주주에게 현금을 반환할 수 있다. 주식 매입은 장기 주주에게 매우 유익할 수 있다. 배당금 지급은 과세 대상 이벤트이지만 자사주 매입은 단기 자본 이득을 발생시키지 않고 주주에게 현금을 반환하기에 자사주 매입이 주주에겐 더 유리한 조건이다. 그러나 현금을 사용하여 자사주를 매입하는 회사는 성장의 부분에 있어서는 재투자 기회를 잃기 때문에 회사는 주가가 매력적이라고 판단되는 경우에만 적극적으로 환매를 사용해야 한다. 회사가 아직 성장 단계에 있다면 자사주 매입은 후순위로 고려되어야 할 것이다.

이러한 긍정적인 특성이 현금흐름표를 분석할 때 유일한 것은 아니며 회사의 전반적인 재무 상태와 비즈니스 모델 및 산업의 맥락을 이해하는 것도 아주 중요하다. 예를 들면,

- 회사가 수년간 이어온 사업에 자금을 조달하기 위해 대차대조표에 상당한 순현금 포지션을 가지고 있다면 마이너스 영업 현금 흐름은 아주 부정적인 요인은 아니다.

- 여전히 회사가 가진 지불의 의무(이자 및 부채 상환)를 털어내지 못했다면 긍정적인 영업 현금 흐름일지라도 이는 아주 긍정적인 요인으로 보긴 어렵다.

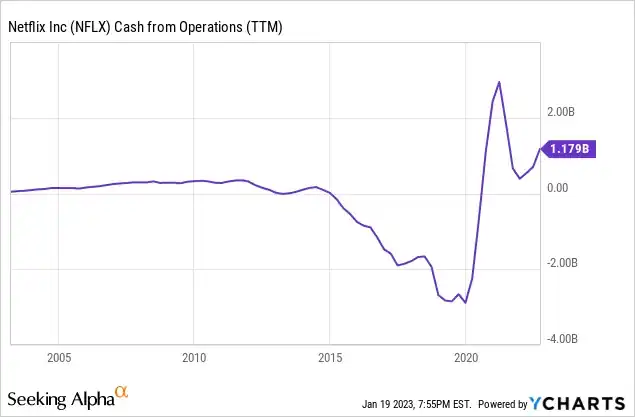

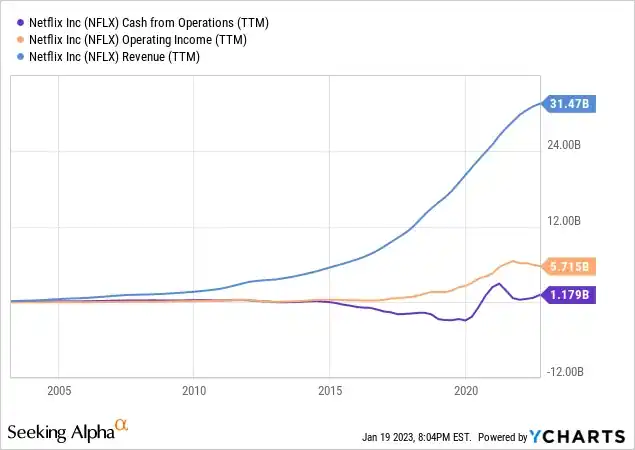

따라서 과거 데이터를 넘어 생각하고 시간이 지남에 따라 현금 흐름이 어떻게 진화할 수 있는지 예측하는 것이 중요하다. 투자에서 중요한 것은 과거가 아니라 미래이기 때문이다. 회사의 평가는 미래 수익과 주주에게 반환할 수 있는 현금을 기반으로 하기에 투자자는 이러한 부분을 명심해야 한다. 이러한 부분에 대해 설명하고자 넷플릭스(NETFLIX)를 예로 든다.

넷플릭스는 과거 2012년에 회사의 전략을 오리지널 콘텐츠로 전환했을 때 지출을 극적으로 늘렸다고 한다. 개발 및 생산 비용은 대차대조표에서 자본화되고 내용이 발표될 때 손익계산서에서 시간이 지남에 따라 상각 될 수 있다. 그러나 작가, 제작자, 출연진, 제작진 급여 및 건물 세트 및 의상과 관련된 비용을 지불하기 위한 현금 유출은 모두 즉시 현금흐름표에 반영되어 그 결과로 넷플릭스는 2015~2019년까지 영업 현금 흐름이 마이너스 상태로 유지되었었다고 한다.

부정적인 현금 흐름에 기여한 다른 요인으로 회사의 국제적 확장을 꼽고 있다. 콘텐츠의 현지화, 마케팅 및 인프라에 상당한 투자가 필요한 새로운 국가로 서비스를 확장하고 있었기에 회사의 현금 흐름에도 부정적인 요인으로 다가왔을 것이다.

그러나, 회사의 이러한 접근은 단기적으로는 현금 흐름에 부정적인 영향을 끼쳤지만 사용자 확보 및 유지를 촉진하는 놀라운 장기 성장 전략이었음이 입증되었다.

국제적 확장을 통해 넷플릭스는 광범위한 새로운 가입자를 얻을 수 있었고 결과적으로 이러한 전략은 회사의 재무 성과에 지대한 영향을 미치게 되었다. 오늘날 넷플릭스는 유료 멤버십과 가격 인상을 통해 수익을 크게 늘리고 있다. 넷플릭스는 지난 2020년부터 긍정적인 현금 흐름을 창출하고 있으며 지난 10년 동안 수익이 8배 이상 늘어났다.

5. 마치며

현금흐름표는 회사의 재무 건전성을 이해하는 데 있어 퍼즐의 한 조각에 불과하다. 현금흐름표 역시 회사의 손익계산서와 대차대조표를 함께 분석하여 완전한 형태로서 그림을 그려나가야 할 것이다. 그러나 재무제표는 회사의 과거에 대해 많은 것을 알려주는 후행 지표이다. 미래에 대해서는 아무도 알 수 없다. 따라서 투자자로서는 그러한 점을 바탕으로 이러한 부분들이 보여주는 요소와 지표를 넘어 올바른 투자 결정을 위해 투자하고 있는 기업에 대해 항시 항상 모니터링해야 할 것이다. 모두들 성투하시길!!

자료 출처:

https://www.appeconomyinsights.com/p/how-to-analyze-a-cash-flow-statement

💵 How to Analyze a Cash Flow Statement

A guide to interpreting a company's cash flow and liquidity

www.appeconomyinsights.com