티스토리 뷰

헤지펀드 GMO 공동 창업자이자 과거 일본의 버블 붕괴부터 2000년 닷컴 버블, 2008년 약세장과 작년 초 미국 증시에 슈퍼 버블이 만들어지고 있다고 경고하며 2022년 약세를 정확히 예측한 증시 버블계 일타강사이자 장인인 제레미 그랜섬(Jeremy Grantham)은 아직 증시에 거품이 남아있음을 경고하고 있다. 지난 24일 본인의 GMO 홈페이지에 이러한 관점에 대한 글을 기고하였는데 그는 무엇 때문에 이러한 점을 우려하는 가에 대해 한 번 알아보도록 하겠다. 부정의 의미를 담은 소제목은 붉은색, 긍정의 메시지를 담은 소제목은 푸른색으로 명기토록 하겠다. 멘털을 위해 각자 취향대로 골라서 읽어보시길 추천드린다!

그랜섬은 시장에서 극단적인 거품은 시장에서 사라졌지만 밸류에이션은 여전히 장기 평균에 미치지 못한다고 전하며, 과거에는 펀더멘털이 약화됨에 따라 일반적으로 추세 이하로 과도하게 조정되었다고 설명하고 있다. 이를 설명하기 위해 그랜섬은 새로운 대통령에 따른 주기성, 인플레이션 및 노동 시장의 지속적인 강세, 중국 경제의 재개를 포함한 다양한 요인이 약세장의 일시 중지 또는 지연 가능성을 시사한다고 전하지만 기업의 펀더멘털이 얼마나 심각하게 악화되는지는 향후 12개월에서 18개월 동안 모든 것을 좌우할 것이라고 전하고 있다.

또한 단기적으로 장기 펀더멘털 투자자에게 가장 큰 그림이 될 수 있는 주요 요인으로 인구 감소, 원자재 부족, 기후 변화로 인한 피해 증가와 같은 장기적인 문제가 성장 전망에 큰 영향을 미치기 시작했다는 점을 지적하며, 작년의 자원과 지정학적 충격은 이러한 문제를 더욱 악화시킬 뿐이라는 전망을 하고 있다. 또한 향후 몇 년 동안 금리 환경의 변화를 감안할 때 글로벌 부동산 시장의 침체 가능성은 경제에 무서운 위험을 초래할 수 있다고 경고하고 있는 것이다.

1. 그랜섬이 말하는 작년 증시

주요 지수 중 대표적인 S&P500은 실질 인플레이션 조정을 감안하여 작년의 손실을 회복하기 위해 33%의 랠리가 필요하며, 나스닥의 경우 61%의 위협적인 수준이라고 말하는 그랜섬은 공격적인 성장주 ETF인 ARKK의 경우 70배 상승이 필요하다고 지적하고 있다. 또한 지난 10년 시장을 주도한 아마존, 구글, 메타와 같은 기업은 전고점을 위해서는 70~150% 상승해야 가능함을 말하며 이러한 이유로 주식과 채권으로 구성된 포트폴리오의 경우 1년 동안의 피해는 거의 100년 만에 최악이라고 말하고 있다. 작년 초 "Let the Wild Rumpus Begin"라는 글을 기고할 당시 주식, 채권 및 부동산의 세 가지 주요 자산에서 총손실액이 미국에서만 35조 달러에 이를 것이라고 예측한 것이 그러한 방향으로 가고 있다고 저자는 말하고 있다.

그러면서 그랜섬은 작년의 증시 하락의 이유로 지정학적 사태 및 이에 따른 인플레이션 급증의 조합과 함께 일각에서는 세계 전염병으로 인한 중국 등에서의 물류 병목 현상 등을 얘기한다고 하지만 이 모두 "예상치 못한"이라는 단어를 쓴다고 저자는 말한다. 그러나 저자가 말하는 예상치 못한 사고는 현재 시장 침체의 마지막 단계를 심화시키고 복잡하게 만들 뿐 애초에 버블의 궁극적인 요인은 2년 전과 같이 지속적으로 상승하는 가격에 대한 투기 폭발로 인해 시장에 거품이 생긴 것이고 이는 주식시장에서 3번 발생한 일인데 각각 1929년 대공황, (미미하긴 하지만) 1972년 원유 사태, 2000년 닷컴버블을 예로 들고 있다.

2. S&P500 지수는 연말까지 3200까지 떨어질 수 있다!

그랜섬은 추세선과 조정될 인플레이션 등을 감안하면 올해 연말에는 S&P500 지수가 3,200 정도가 적당하다는 의견을 내비치고 있다. 오늘 장 마감을 기준으로 S&P500은 4017.77 이니까 약 20% 정도 연말까지 떨어질 것으로 내다보고 있다. 그랜섬이 말하길 이런 수치는 2023년 연초 대비 16.7% 하락에 불과하다고 전하고 있으며, 2022년 고점 대비로는 40% 감소에 해당하는 감소치로 이런 시나리오는 그랜섬이 생각하는 가장 가능성이 큰 시나리오라고 설명하고 있다.

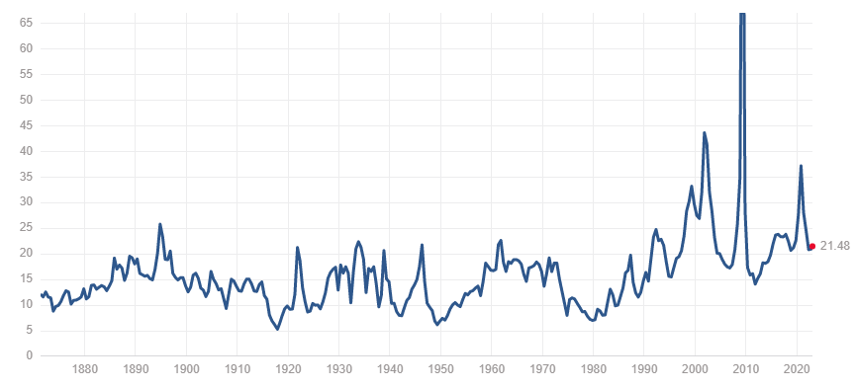

그러나 그랜섬은 만약 세계가 심각한 경기 침체에 빠지게 된다면 상승보다 하방 잠재력이 더 커지게 될 것이며 이러한 경우에는 최대 50% 하락에 도달할 수 있다고도 경고하고 있다. 이는 S&P500 지수가 2,000 아래로 떨어지는 상황으로 1974년도에는 S&P500 평균 PER이 7까지 간 적도 있다고 말하며 절대 일어날 수 없는 일이라고 생각하는 유혹에 넘어가서는 안된다고 경고하고 있다. 현재 S&P500 평균 PER은 21.48이다.

3. 약세장을 끌어낼 가능성이 매우 높은 몇 가지 타이밍

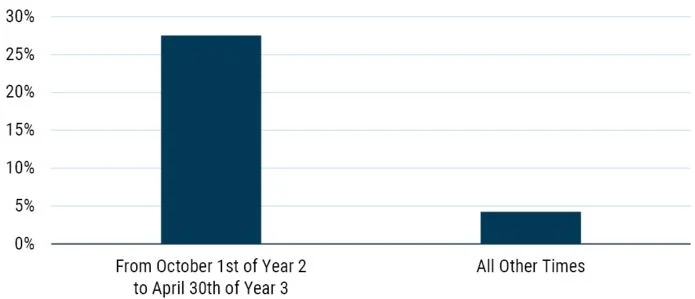

저자가 말하는 이 부분은 너무나 단순하지만 투자 업계 대다수가 말하기조차 부끄러워하기에 더더욱 확실한 패턴이 되고 있다고 말하고 있다. 저자가 말하는 요인은 바로 대통령 임기기간 동안 S&P500 연간 평균적인 수익률인데, 1932년에서 2022년까지 수익 분포를 아래 그림과 같이 나타내고 있다.

대통령 임기 2년 차 10월부터 3년 차 4월까지가 주식에선 압도적인 수익률로, 이 7개월 간의 수익이 나머지 41개월의 수익과 같다는 것이다. 이것에 대한 확률이 100만 분의 1로서 우리는 지금 이 스폿에 위치하고 있다고 저자는 말한다. 이 긍정적인 요소는 향후 몇 달간은 시장을 움직이는데 도움이 될 수 있다고 말하고 있다. 따라서 올해 4월 30일까지는 주식 시장은 좋다는 의미가 아닐까?

이 밖에 주가 하락이 늦어질 이유 몇 가지를 아래와 같이 저자는 말하고 있다.

- 약해지는 인플레이션

- 강한 노동시장

- 중국 리오프닝

4. 미국 국채 장단기 수익률 스프레드는 이미 경기침체를 예견하고 있다.

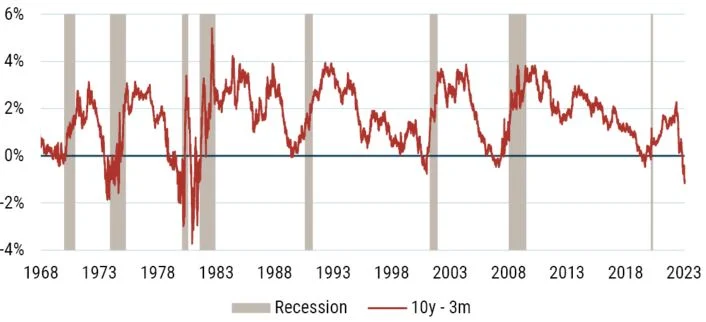

그러나 저자는 미래 경기 침체의 가장 오래되고 효과적인 예측 변수인 10년물-3개월 수익률 스프레드(장단기 금리차)는 역전이 되어 내년에 경기 침체를 분명히 알리고 있다고 말하고 있다.

이 스프레드는 지난 50년 동안 8번 마이너스가 되었으며 8번 모두 경기 침체가 뒤따랐다고 저자는 설명하고 있다. 그림 4에서 갈색 장대봉이 경기침체 시기로, 금리차가 역전된 이후 시간차(약 6개월~1년)를 두고 경기침체가 찾아왔었다.

5. 지금까지 증시가 버틸 수 있는 것은 코로나 부양책 덕분이다.

이런 안 좋은 상황에도 증시가 버틸 수 있는 요인으로 저자는 코로나 초기에 엄청나게 쌓인 현금 덕분이라고 말하고 있다. 이러한 초과 저축액의 정점으로 저자는 2021년 후반으로 보고 있으며, 약 2~3조 달러로 추산하고 있다. 그러나 작년인 2022년에 엄청난 현금 보유고가 고갈되기 시작했으며, 이러한 돈들이 모두 소진되고 나면 더 이상 하락할 자산을 매수할 현금은 없을 것이며 이러한 이유로 2023년 중순 이후가 증시가 떨어질 지점이라고 저자는 말한다.

6. 경기 침체와 시장 저점 사이의 관계는 고전적인 오류를 범하는 것

통상적으로 경기 침체기와 시장 저점 간의 일종의 사이클은 같지 않으며 시간차를 두고 있으며 이 시간차는 보통 평균적으로 7~8개월 정도다라고 결론을 내릴 수 있다는 말에 대해 저자는 그런 생각이 고전적인 오류를 범할 수 있다고 말하고 있다. 큰 심리적 거품은 일반적인 강세장과는 매우 다르며 모든 것에 대해 다른 결과를 낳는다고 경고하고 있다. 저자가 말하길 1929년 대공황 시기에는 불황이 시작된 지 몇 년 뒤가 시장의 저점이었으며, 1972, 2000, 2006년 증시 버블 당시에도 각각 증시 저점은 11개월에서 19개월이 걸렸다고 지적하고 있다. 보수적으로 1년을 가정하고 경기침체가 6개월에서 1년 동안 시작되지 않을 것이라고 생각한다면 시장의 최종 최저점은 2024년으로 아직 저점이 오지 않았음을 지적하고 있는 것이다.

7. 금리 인하가 시장의 상승 요인?

많은 사람들이 연준이 금리를 내리면 시장이 상승한다고 생각하지만 슈퍼버블 시기만을 집중해서 봐야 한다고 저자는 말하고 있다. 1929, 2000, 2007년에는 1차 금리 인하 이후 더욱 증시는 큰 하락을 기록했으며, 현재는 너무 지나치게 낙관적이라고 말하고 있다.

8. 최근 주가 상승은 1월 효과다

1월은 연말 보너스 및 배당금이 쌓이는 시기이고 역사적으로 개인은 소형주 및 저렴한 주식, 전년도에 큰 폭으로 하락한 주식을 선호하기 때문에 다시 주식을 사들이는 부류들과 함께 작년도 절세를 위해 매도했던 주식을 다시 사들이는 시기이고 기관들조차도 1월은 자금을 집행하는 시기이기 때문에 반짝 효과라고 저자는 말하고 있다.

그리고 비트코인과 같은 투기적인 자산이 급등한 것 또한 개인이 주도한 상승으로 저자는 퀀텀스케이프(Quantumscape) 주가 종목을 꼬집고 있다. 퀀텀스케이프는 전기차용 고체 리튬 금속 배터리를 개발하는 회사로 알려지며 2020년 IPO 당시 엄청난 기대감과 함께 주가가 빠른 시간 내에 큰 폭으로 올랐으나, 지금 주가는 그 당시 고점 대비 -90% 이상 하락했다. 그러나, 올 1월을 기준으로 보면 연초대비 한 달 사이에 약 42%가 넘게 오르며 아직도 개인의 투기의 모습이 남아 있다고 저자는 말한다. 그러나 이들이 투입할 현금이 떨어지게 된다면?!

9. 그럼에도 합리적인 투자 기회는 여전히 남아 있다

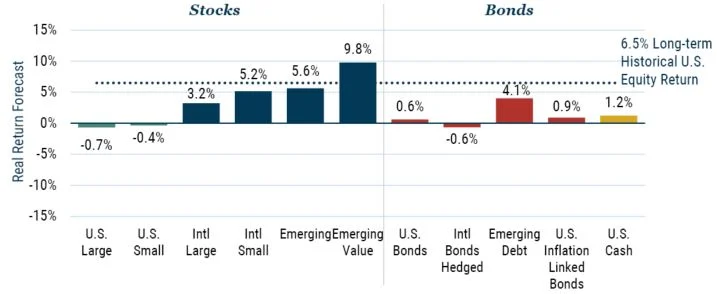

지금은 미국 주식이 매력 없는 주식이라고 말하는 저자는 그러나 세계 경제 침체기에도 불구하고 합리적인 투자 기회가 남아 있다고 말하는 저자는 이머징 마켓, 즉 신흥국 가치주는 희망이 있다고 말하고 있다.

저자는 이머징 마켓의 가격이 합리적이고 이머징의 가치 부문이 저렴하다는 것을 보여주고 있다. 1년 전에 미국보다 훨씬 저렴한 가격이었으며 비슷하게 하락했으나 그 하락폭은 크지 않다는 게 저자의 설명이다. 그러면서 2002년의 예를 들고 있는데, 그 당시는 기술주 붕괴 3년 차로서 그때도 S&P500은 22%가 하락하고 높은 베타를 기록했지만 이머징 마켓은 2% 하락에 그쳤다고 설명한다.

10. 가치주는 여전히 매우 저렴하다

아래 그림과 같이 지난 18개월 동안의 주가 랠리를 보였음에도 불구하고 미국의 가치주와 성장주 사이의 스프레드는 여전히 매력적이라고 저자는 말하고 있다. 저자는 이 기회를 포착하기 위해 가장 저렴한 미국 주식을 매수하고 가장 고평가 된 주식을 동일한 금액으로 매도하는 방식으로 작년에 두 자릿수의 긍정적인 수익을 올릴 수 있었다고 말하고 있다. 아래 그림의 종합 평가 척도는 Price/Sales, Price/Gross Profit, Price/Book 및 Price/Economic Book으로 구성된다고 밝히고 있다.

이상 여기까지다. 결국 저자는 결론으로 단기적으로 올해 상반기까지는 상승 요인이 존재하지만 결국 올해도 20% 가까이 하락할 수 있는 위험한 시기라고 조언하고 있다. 그럼에도 투자할 기회는 있으니 결국 성투하라는 것이 이 글의 요지로 해석된다. 하락장 족집게 일타강사인 제레미 그랜섬이 말하는 요인들을 진지하게 확인 및 참조하시어 모두들 성투하시길!!

(투자 전문가가 아니며 특정 주식의 매도 매수 추천도 아님을 밝힙니다. 투자에 대한 책임은 투자 본인에 있음을 다시 한번 상기시켜 드립니다)

자료 출처:

https://www.gmo.com/americas/research-library/after-a-timeout-back-to-the-meat-grinder_viewpoints/

After a Timeout, Back to the Meat Grinder!

The first leg of the bubble bursting is complete. Now it gets more complicated. A further correction is highly likely, but the timing and extent of the next leg down are uncertain.

www.gmo.com