티스토리 뷰

MDD(Maximum drawdown), 즉 우리말로 하면 최대 낙폭 정도로 해석할 수 있다. 특정 투자 기간 중에 겪을 수 있는 가장 큰 손실을 의미한다. 계산 방법은 아래와 같다.

MDD=(최저점÷최고점)-1

예를 들어 테슬라 주가의 MDD를 확인해 본다면 다음과 같다. (22년 12월 7일 현재 기준 시점)

- 최고점 주가: 402.67(52주 최대)

- 최저점 주가: 166.19(52주 최저)

- MDD = (166.19 / 402.67) – 1 = 58.73%

최근 1년 내 테슬라에 투자한 사람이라면 최대 58.73% 손실을 경험했다는 뜻이다. 물론 타임라인을 길게 하면 MDD 값은 달라질 수 있다.

MDD는 투자에 있어서 중요한 개념 중 하나다. 왜냐하면 MDD 가 커지면 커질수록 원금 복구가 어렵고 심리적 충격에서 벗어나기가 힘들기 때문이다. 이는 주식에서의 ‘손익 비대칭성’의 원리 때문이다.

손익 비대칭성이란, 쉽게 말해 손실을 복구해 원금으로 돌아가기 위해 서의 이익의 수준은 손실의 수준보다 훨씬 크며, 손실 규모가 클수록 본전 만회 이익의 수준이 더욱 커지는 현상을 뜻한다. 주가가 100원인 주식을 1주 사서 10%의 수익을 보았다면 주가는 110원이 되었지만 여기서 10%의 손해를 본다면 원래의 가격인 100원이 아닌 99원이 되는 것이다. 이에 대한 쉬운 이해를 돕기 위한 표는 아래와 같다.

| 손실률(%) | 원금 복구를 위한 수익률(%) |

| 1 | 1 |

| 5 | 5 |

| 10 | 11 |

| 20 | 25 |

| 50 | 100 |

| 75 | 300 |

| 90 | 900 |

| 95 | 1900 |

반토막이 난 주가가 원래의 주가로 회복하기 위해서는 50%의 상승이 아닌 100%의 수익을 기다려야 한다는 얘기다. 때문에 MDD 가 큰 경우 회복이 상당히 힘든 모습을 볼 수 있다. 이래서 주식의 대가들은 손절매를 중요시하고 워런 버핏도 2가지의 최대 원칙을 무조건 지키라고 했다.

- 버핏의 제1원칙: 돈을 잃지 말라

- 버핏의 제2원칙: 제1원칙을 잊지 말라

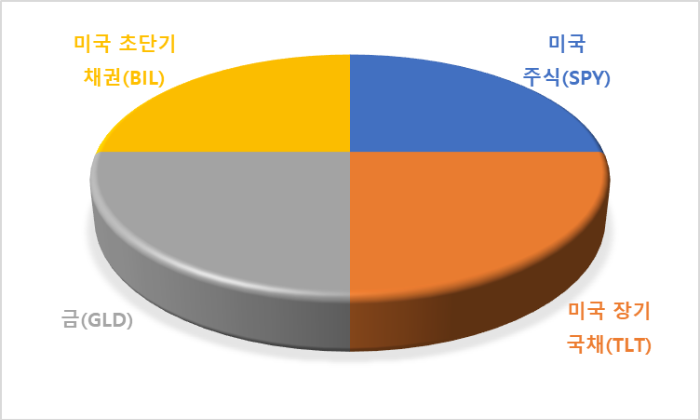

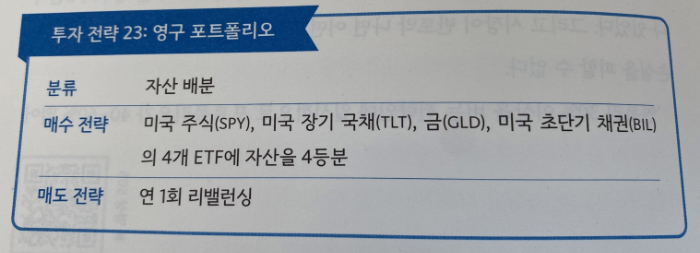

이러한 MDD 줄이기 전략에 최적의 포트폴리오 전략이 있어 소개하고자 한다. ‘영구 포트폴리오’ 전략이라는 유명한 전략에서 미국 ETF를 활용한 다소 살짝 변형된 전략이기도 하다. 이는 국내 퀀트 투자의 대가 ‘강환국’ 님이 영상으로도 소개한 전략이기도 하다. 물론 저자의 책에서도 확인할 수가 있다. 원래의 오리지널 영구 포트폴리오는 주식, 장기채권, 금, 현금을 각각 비중 25%씩 두고 오랜 기간 묵혀두는 전략이지만 ETF를 활용한 영구 포트폴리오는 현금 대신 초 단기 채권으로 대신하는 전략이다. 오랜 기간 묵혀두는 조건은 동일하다.

348. (왕초보 1억) - 초보자 투자는 이렇게 - 영구 포트폴리오의 모든 것! - YouTube

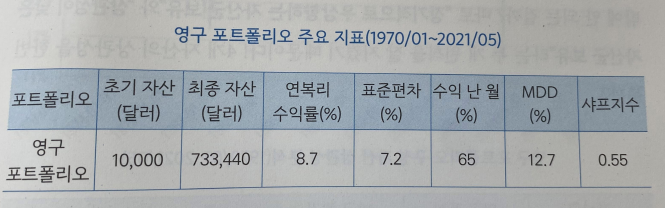

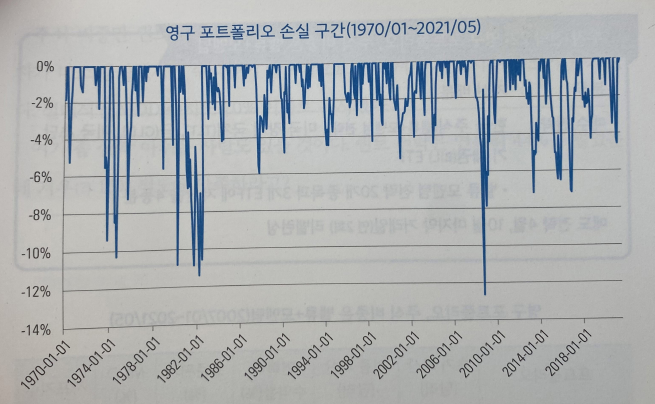

이 전략은 매우 간단한 자산 배분 전략이다. 특히나 이 자산 배분을 통해 지난 1970년 1월부터 작년 2021년 5월까지 MDD가 12.7% 밖에 되지 않는다는 점이다. 50년 투자해서 잃는 돈이 12.7% 밖에 되지 않는다는 점에서 극강의 MDD 방어를 볼 수 있다. 이 기간에는 무려 9.11 테러와 2000년대 닷컴 버블, 2008년 리먼 사태까지 있었던 시기이다! 아주 놀라운 점이 아닐 수 없다. 연 복리 수익률이 8.7%라는 점에선 다소 아쉬움이 남지만..

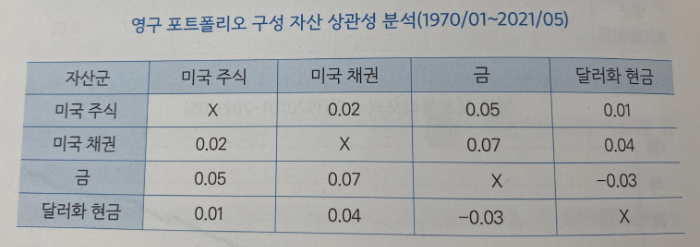

이 시기 주식의 경우 MDD 가 무려 50.89% 이고 금은 이 보다 더 높은 61.78% 나 된다. 하지만 장기적으로 우상향 하는 자산군이고 이러한 일이 가능한 것은 4개의 자산군이 상관성이 낮은 이유이기 때문이다. 4개 자산의 상관성이 거의 없기에 4개 자산군 모두 따로 움직이다 보니 각각의 MDD를 다른 3개의 자산군이 커버를 쳐주는 것이다.

그렇다면 이 전략의 2021년 5월부터 올해까지의 성과(?)는 어땠을까? 4개의 자산군을 모두 나타내어 본다면 아래 그림 7과 같다.

장기채권을 제외한 모든 자산군이 극강의 방어력을 자랑하는 것을 볼 수 있다. 장기채권의 경우 최근 연준(FED)의 미친 듯한 스텝 밟기로 인해 채권 가격이 널뛰기를 해서 그렇지 아래 그림 8을 보면 장기 채권 역시도 꾸준한 우상향 하는 종목임을 알 수 있다.

이상과 같이 MDD 가 미치도록 싫은 분들을 위한 초장기 포트폴리오 전략에 대해 알아보았다. 이 전략은 많은 재산 군을 보유하신 분들이 안정적으로 자산을 불리기에 최적의 상품이지 않을까 한다. 은퇴하신 부모님들에게 안성맞춤인 전략이지 않나 한다. 그러나 수익률면에서 보면 그다지 구미가 당기는 전략은 아니라고 생각할 것이다. 수익률을 늘리기 위한 다른 전략 역시 오늘 소개드린 책에서 나오니 꼭 한번 읽어 보시기를 추천드린다.

확실히 알아 두어야 할 사항은 결국 하이리스크 하이리턴(High Rick, High Return)이다. 리스크를 줄이기 위해 많은 공부와 정보를 알아가야 하지만, 역설적이게도 변동성이 커야 그만큼 수익률도 크게 가져갈 수 있는 것이다. 투자의 대가 워런 버핏도 -50%는 감수해야 한다고 한 만큼 요즘 같은 조울증 심한 주식장에서 결국 끝까지 버티면서 경제생활 열심히 하여 현금 채굴한 것을 본인들이 생각하는 적당한 시점에서 보유 수량을 늘려가는 것이 시장에서 멘털을 지키며 살아남을 수 있는 원동력이 되지 않나 한다. 작은 씨앗들이 큰 나무가 되기 위해 오늘도 난 HODL! 모두들 성투하시길!!

(본 내용에서 활용된 책의 저자와 필자는 일절 아무런 관계가 없음을 밝힙니다.)